アパート経営に必要な経費の種類とは?経費として計上できる項目とできない項目

アパート経営で安定した収益を得るためには、収支の仕組みを知る必要があります。そのためには、収入源の種類や経費計上できる費用の種類、効果的な節税方法をしっかりと把握することは欠かせません。

そこで今回は、アパート経営の経費にスポットを当てて、経費計上できる費用、必要経費として認められない費用をはじめ、節税につながるポイントを詳しく解説します。

アパート経営にかかる必要経費とは

アパート経営には、さまざまな経費がかかります。ここでは、おもな必要経費の内訳と目安額について解説します。

共用部分の光熱費

アパートの共用部分で使用する光熱費は必要経費として計上できます。アパート建物の玄関、廊下、階段などの照明にかかる電気料金やエントランスで使用する水道料金などが該当します。

費用額はアパートの規模・戸数よって異なりますが、電気代と水道代をあわせて月数千円〜数万円が相場です。

定期清掃費

アパートの共用部分(エントランス、玄関、廊下、階段、ゴミ置き場、駐輪場、外周など)の清掃を外部委託した費用は経費計上できます。

費用は清掃範囲によって異なりますが、日常的清掃で1,000円前後/20分を目安にするとよいでしょう。

なお、アパートの管理業務全般を管理会社に委託した場合は清掃業務も含まれていることも多いです。

賃貸管理会社への賃貸管理料

アパート経営の業務を管理会社に委託した際に支払う賃貸管理料(管理委託料、管理費とも)は経費計上できます。管理委託した際は、おもに以下の業務を管理会社が代行・対応してくれます。

・家賃の集金代行

・入居者募集

・入居者対応

・退去時の原状回復工事の手配

・賃貸管理(賃貸借契約、更新契約など)

・設備の修繕・交換などの手配

・定期清掃

費用目安は、1戸につき賃料の5~8%/月になります。なお、管理会社がどこまで業務を担当するかは契約内容によって異なり、その場合は料金も変わります。

修繕費の積立

一棟アパートの大規模修繕費用の積立金や、区分マンションの建物管理会社に毎月支払う修繕積立金は、実際に修繕工事をおこない工事が完了した年に経費計上します。ようは、積立て段階では経費として計上できません。

ただし区分マンションの場合、以下のように一定の条件を満たした場合に限り、毎年の必要経費として計上することができます。

・管理組合の規約によって支払い義務があること

・将来の修繕等以外の用途に使用されないこと

・区分所有者(オーナー)への返還義務がないこと

・積立金額が長期的修繕計画にもとづいた合理的な金額であること

参照:国税庁『賃貸の用に供するマンションの修繕積立金の取扱い』

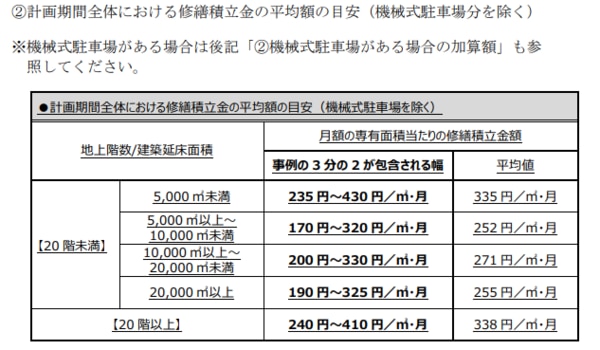

なお、積立金額の目安は、国土交通省の『マンションの修繕積立金に関するガイドライン』が参考になります。

引用:国土交通省『マンションの修繕積立金に関するガイドライン』

火災保険料

火災保険料や地震保険料などアパート物件が加入する損害保険料は経費計上できます。なお数年分の保険料を一括で支払った場合は、申告する年度にかかる分の金額のみが経費計上できます。

また、賃貸併用住宅(自宅兼賃貸物件)については、自宅部分の保険料は経費計上できないため注意が必要です。

退去後の部屋の原状回復費

入居者が退去した後の原状回復にかかった費用(クリーニング、室内リフォーム、設備交換など)は修繕費として経費計上できます。

ただし、修繕の程度や種類によっては修繕費ではなく、「資本的支出」として資産に計上し、減価償却して経費計上します。

資本的支出とは、おもに既存よりもグレードの高い設備に変更したなど、物件の資産価値を上げた場合の費用を指します。

修繕費と資本的支出のどちらに分類されるかの判断は下記のようになります。

【修繕費となる場合】

・費用が20万円未満の場合

・3年以内で修繕がおこなわれるのが一般的なもの

・維持管理や原状回復のための支出

・性能は上がるが、通常の原状回復に比べて費用が上がらない(60万円未満または前期末取得価格10%以下)場合

【資本的支出となる場合】

・資産の価値を高める、使用可能期間を増加させる場合

不動産会社への仲介手数料(または広告料)

不動産会社を仲介して、入居者との賃貸借契約が成立した際の成功報酬として不動産会社に支払われるのが仲介手数料です。

仲介手数料の上限は「宅地建物取引業法」によって上限が決まっており、貸主と入居者(借主)それぞれ「家賃の0.5ヶ月分以下」を不動産会社に支払うと定められています。

ただし、貸主と入居者双方が承諾すれば、不動産会社はいずれか一方から「家賃の1ヶ月分以下」を受け取ることが可能です。

また特別な依頼による広告費用(AD)などの実費は、不動産会社から貸主へ請求することが認められています。

アパート経営をする上で認められている必要経費一覧

経費一覧

アパート経営で経費として認められるのは、「アパート経営に関係のある費用」のみです。アパート経営とプライベートで共有する場合は「家事按分」として、アパート経営に使用した割合だけを経費として計上しなくてはならないため注意が必要です。

なお、経費として計上できるか判断に迷った場合は、必ず税理士など専門家に確認するようにしましょう。

・固定資産税:不動産を所有することで生じる税金

・損害保険料:所有する賃貸物件が加入している火災保険や地震保険などの保険料

・減価償却費:経年によって価値が減っていく資産(建物や設備)を国が定める「法定の耐用年数」で割り、分割して毎年経費として計上する

・修繕費/修繕積立金:物件の維持に必要なメンテナンスや修繕費用。積立金は修繕に使われた時点で経費計上できる。ただし物件の価値をあげる効果のある修繕等は「資本的支出」として資産に計上し、減価償却をおこなう

- 租税公課:固定資産税、不動産取得税、事業税、印紙税など

- 借入金利息:不動産投資ローンの返済金の利息分。元金分は経費計上できない

- 管理費:アパートの管理業務を管理会社に委託した場合の費用

- 交通費:アパート経営に関わる移動にかかった電車賃やガソリン代など

- 通信費:アパート経営に関わる連絡事項に使用した電話代・インターネット通信関連費用

- 新聞図書費:アパート経営に関わる情報収集や勉強のための新聞、書籍、雑誌等の購入費用

- 接待交際費:アパート経営関係者を対象とした飲食代や贈答品代金

- その他:弁護士や税理士報酬など

必要経費を計上する際の注意点

ここでは、アパート経営において経費計上できる・できないの基準について解説します。

アパート経営で経費になる、ならないの基準

アパート経営に直接関係する費用や、アパート経営を円滑にするために必要と認められる費用は経費として認められます。ただし、それぞれの経費がどの売上と対応するか、使用の目的などの明確化が求められます。

また、アパート経営のために支払った金額についても明確にする必要があります。そのため、レシートや領収書は必ず保管しておきましょう。

なおアパート経営とプライベートで共有する物品等の費用は「家事按分」として、アパート経営に使用した割合だけを経費として計上しなくてはなりません。具体的な例は、下記「アパート経営で計上できない経費」にて解説します。

正しく計上すれば節税対策につながる

アパート経営では、多くの費用を経費として計上することが可能です。経費として計上できる金額が多ければ多いほど課税対象額が減るため、結果として所得税が減るため節税につながります。確定申告時には申告する経費の漏れがないよう、しっかり確認しましょう。

アパート経営で計上できない経費

ここではアパート経営の経費とは認められない費用について具体的な項目を紹介します。経費として適正ではないと判断された場合は確定申告後、税務調査が入る可能性があるため「経費計上できる・できない」について、しっかり把握しておきましょう。また判断がむずかしいときは、税理士などに相談するとよいでしょう。

アパート経営と直接関係がない支出

アパート経営と直接関係がない支出を経費として計上することはできません。

よって、プライベートで使用するもの(服飾品やアクセサリー、し好品等)については経費にはできません。

税金に関して言えば、固定資産税や不動産取得税、印紙税などはアパート経営と直接関係がある税金は経費として認められていますが、所得税や住民税、法人税などの税金は経費として認められないため注意が必要です。

プライベートと混在している支出

アパート経営とプライベートで混在している費用は「家事按分」する必要があります。

家事按分とは、費用全体のうち事業で使用している割合に基づいて経費を分けることを指します。家事按分によって算出された費用を経費として計上します。ただし、家事按分の割合が適切でない場合は経費として認められないため注意しましょう。

家事按分の対象は、パソコンやスマホなどの費用(本体代金、通信費など)、ガソリン代・自動車税、家賃や水道光熱費(自宅と事務所が共用の場合)などが該当します。

不動産投資ローンの元本部分

アパート物件購入費用のローン返済金の元本(元金)部分は経費にはなりません。

これは借入金の簿記・会計的な性質が関係し、お金を借りたときは「負債の増加」になり、「収益の発生」にはなりません。借入金の返済(元本部分)は「負債の減少」になって、「費用(経費)の発生」にはなりません。そのため借入金の元本部分は経費にはならないのです。

アパート経営・マンション経営で節税可能な税金とは?

アパート経営時には、各税金に対してさまざまな軽減制度を受けることができます。ここでは税金別の節税ポイントを解説します。

アパート経営が所得税の節税になる理由

所得税の節税ポイントとしては確定申告時の「損益通算」があげられます。

損益通算とは、アパート経営で所得が赤字になったときに、その赤字所得を自分の本業の所得(給与所得など)から差し引いて所得の計算をすることを指します。本業の所得が不動産所得の赤字により減額になるため、払い過ぎた所得税が戻ってくることになります。

家賃収入でキャッシュフローの黒字を得ながら、減価償却費で会計上の赤字を発生させ、損益通算することで大きな節税効果を期待できます。

同時に、アパート経営でかかった費用のうち、経費にできるものしっかりと計上することも節税対策として非常に重要です。

アパート経営が住民税の節税になる理由

住民税の計算には、所得税額を算出する際に使用した課税所得が使われます。そのため、前述のように損益通算や経費計上をおこなうことで、所得税だけでなく、住民税の節税にもつながります。

アパート経営が贈与税の節税になる理由

アパート経営は贈与税対策としても効果が期待できます。

贈与税は、1年間で110万円を超える財産を受け取ると課税対象となりますが、アパート物件など不動産が対象の場合、現金などに比べて20~30%程度税率をおさえられます。

また、「相続時精算課税制度」は60歳以上の祖父母または父母などの親族から、20歳以上の子や孫に贈与する場合に適用される制度です。財産の評価額が2,500万円までであれば贈与税がかからないため、贈与税の節税につながります。

アパート経営が固定資産税の節税になる理由

固定資産税は不動産所有者に課せられる税金で、毎年の納税が必要です。

税率は一律で1.4%となり、計算には「固定資産税評価額」が用いられます。土地に賃貸用の家屋が建っている場合は「小規模住宅用地(住宅1戸あたり200平米以下)」として特例措置が適用され、評価額が1/6に軽減されます。

さらに令和4年3月31日までに新築した家屋については、床面積など一定の条件を満たすことで家屋部分の固定資産税の1/2が3年~5年に渡って減免されます。

また、固定資産税標準額が30万円以下(土地)、20万円以下(建物)の場合は固定資産税が課税されません。

アパート経営が都市計画税も節税になる理由

都市計画税は都市計画法による市街化区域内の土地や家屋にかかる税金で、課せられる地域が決まっています。その場合は固定資産税とあわせて納税します。

都市計画税の税率は最大で0.3%となっており、固定資産税と同様、土地に賃貸用の家屋が建っている場合は「小規模住宅用地(住宅1戸あたり200平米以下)」として特例措置が適用され、評価額が1/3に軽減されます。

アパート経営のおもな収入源とは

アパート経営の収入は、家賃収入以外にもいくつか種類があります。ここでは代表的な収入を紹介します。

家賃(共益費含む)

アパート経営のおもな収入源は毎月入居者から支払われる家賃になります。また、家賃と同時に徴収する共益費も収入のひとつとして、共有部の光熱費などに使用されます。

入居時にもらう礼金

礼金は、新規入居者が賃貸借契約締結時に支払う初期費用のひとつで、相場は賃料の1~2ヶ月分です。敷金とは違い返還は不要です。

駐車場の賃料

アパートの住人がアパート敷地内の駐車場を使用するにあたって料金が発生する場合は、駐車場の賃料もアパートの収入になります。

自動販売機の収入

アパート敷地内に設置した自動販売機の売上金はアパートの収入となります。

アパート経営の収支と手取り額の目安

ここでは、とあるアパートを例にして1年間アパート経営した場合の収支と手取り額をシミュレーションしてみました。

収入

・家賃:900万円/年(共益費込み)

・その他の所得:500万円

支出(経費・税金)

【経費】

・ローン利息分:50万円/年

・諸経費:450万円/年

【所得税額】

・所得税:240万円(各種控除80万円あり)

最終的な手取り額の目安

上記のシミュレーション例から、最終手取り額を計算しましょう。

900万円(年間家賃収入)-500万円(経費)-240万円(所得税)=160万円

最終手取り額(純利益)は160万円になりました。月にすると約13万円です。

今回のシミュレーションは、あくまで目安です。現実のアパート経営では空室が出たり、それに付随して原状回復として修繕費などの費用が加算されたりする場合もあります。またアパート経営の支出で大きな割合を占めるローン返済額によって収支は大きく変動するでしょう。それらによって最終的な手取り額は、増えたり減ったりするのです。

最終的な手取り収入をアップさせるためには、経費を見直したうえで上手にコストカットしていく必要があります。

まとめ

アパート経営で収支をコントロールしたり、節税したりすることは、安定したキャッシュフローにつながります。そのためにも確定申告時の経費計上できる費用をしっかりと把握して、もれなく申告する必要があります。

ただし、節税面ばかり注目するあまり、経費額が増大するとキャッシュフローが赤字になっていまいます。減価償却費を上手に使用して賢く節税することで、アパート経営の収益も増加につながります。

この記事を読んだ方に人気のお役立ち資料一覧