アパート経営【5棟10室】事業的規模の基準3つのケースと裁判事例!税金はお得なの?

アパート経営をはじめたら、不動産には目標とすべき物件数があるのをご存知でしょうか。 まずアパート経営で目指すべきは「5棟10室」。す

でにアパート経営で成功している大家さんの多くは、やはり5棟10室が最初の目標だと言います。 一体、5棟10室とはなんなのでしょうか。賃貸アパート以外に、駐車場や土地があるパターンなどいろいろあります。 実は5棟10室の基準を達成すると、多くのメリットがあるのです。

今回「あぱたい」では、5棟10室という基準について詳しく解説します!

詳しく知れば、青色申告(確定申告)など控除や節税に関するあの裏ワザをより深く理解できます。

大家さん向け節税対策一覧の資料はこちら

「事業的規模に認められる基準とメリットまとめ」はこちらから>>

目次[非表示]

- 1.アパート経営の「5棟10室」とは?サラリーマン大家でも無関係じゃない

- 2.5棟10室以上のアパート経営にする4つのメリット

- 3.5棟10室以上のアパート経営にするデメリット

- 4.【応用編】ケース別!5棟10室以上のアパート経営の判定方法

- 4.1.【ケース1】アパート1棟(8室)とマンション2部屋を賃貸している

- 4.2.【ケース2】自分と妻で共有する10室のアパートを賃貸している

- 4.3.【ケース3】貸家4つ、駐車場10台分、土地2室を賃貸している

- 5.【注意!】5棟10室・事業的規模の判断に関する裁判事例

- 6.5棟10室のアパート経営で確定申告までに必要な手続き

- 7.まとめ

- 7.1.この記事を読んだ方に人気のお役立ち資料

- 7.2.その他の人気記事

アパート経営の「5棟10室」とは?サラリーマン大家でも無関係じゃない

突然ですが、クイズです。不動産の話題でしばしば目にする「5棟10室」とは? 以下3つから選んでみてください。

【アパート経営の5棟10室ってどんな意味? 】

- アパート経営で目指すべき最低限の所有物件数

- アパート経営を事業的な規模であると認めてもらえる不動産の物件数

- 5棟以上か10室以上になると税務調査が厳しくなる暗黙の了解

正解は

2. アパート経営を事業的な規模であると認めてもらえる不動産の物件数

もし賃貸物件を「5棟」か「10室」所有していると、あなたのアパート経営は副業をこえて事業としてみなされます。 アパート経営の5棟10室は、あくまで目安。法律で明確に定められている基準ではありません。 ただ所得税法の基本通達にて、行政内の見解を統一させるために以下の解釈が発出されています。

(建物の貸付けが事業として行われているかどうかの判定)

26-9 建物の貸付けが不動産所得を生ずべき事業として行われているかどうかは、社会通念上事業と称するに至る程度の規模で建物の貸付けを行っているかどうかにより判定すべきであるが、次に掲げる事実のいずれか一に該当する場合又は賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとする。

(1) 貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

「あぱたい」ではこれまで、「アパート経営は “経営” “事業” として考えるのが大事! 」とお伝えしてきました。なぜなら、不労所得や税金対策として安易に考えていては必ず失敗するからです。

しかし、税法上で事業として認められるには「5棟10室」をクリアしなければいけません。

5棟10室以上のアパート経営にする4つのメリット

1. 青色申告すれば不動産所得から65万円が控除できる |

2. 家族を従業員として認めてもらえるため給与を経費にできる |

3. 滞納で回収できなかった家賃などをすぐに経費として計上できる |

4. 災害などによる被害額を3年間にわたって損失計上できる |

アパート経営が5棟10室以上の事業的規模なら、不動産の所得額から65万円差し引いて節税ができます。さらに家族などの身内を従業員として給与を払えば、その分を経費にしての節税が可能です。

少しわかりづらい「3.」「4.」について解説します。

家賃を滞納されて、そのまま入居者が夜逃げしてしまったと仮定しましょう。すると回収が不可能になった家賃について、アパート経営が「事業的規模」か「事業的規模ではない」かで以下の違いが生まれます。

事業的規模(5棟10室以上) |

確定申告で未回収の家賃を損失として計上可能 |

事業的規模ではない(5棟10室未満) |

確定申告で未回収分の家賃を収入として計算しなければならない |

アパート経営が事業的規模ではない場合、未回収の家賃を一度収入として計上しなければいけません。その後、未回収が確定してから過去の確定申告を修正して税金の還付を受ける流れです。 アパート経営が5棟10室以上なら、未回収が確定した年にそのまま損失計上できます。

結果的には同じですが、手続きの煩雑さと還付忘れを防げるのはメリット。災害などでアパート経営に損失が出た場合、損失額の扱いにも違いが生まれます。

事業的規模(5棟10室以上) |

3年間にわたって被害額を損失として計上できる |

事業的規模ではない(5棟10室未満) |

被害があった年にしか損失計上できない |

たとえばアパート経営で100万円の収入があり、台風で300万円の被害を受けたとします。

アパート経営が5棟10室未満だと、「収入100万円 - 損失300万円 = 所得額▲200万円」と計算して終わり。つまり、その年の税金がゼロになるだけ。 もし5棟10室以上の事業的規模なら、以下のように損失計上が可能です。

- 1年目(被害を受けた年):収入100万円 - 損失100万円 = 所得額0円

- 2年目:収入100万円 - 損失100万円 = 所得額0円

- 3年目:収入100万円 - 損失100万円 = 所得額0円

アパート経営が5棟10室以上の事業的規模なら、3年間にわたって損失を繰り越し計上できます。

「事業的規模に認められる基準とメリットまとめ」はこちらから>>

5棟10室以上のアパート経営にするデメリット

1. 規模拡大により今まで以上に税金が高くなる |

2. むつかしい帳簿付けが必要になる |

3. 妻の配偶者控除や親族の扶養控除がつかえなくなる |

4. 「事業税」という新たな税金を課せられる |

アパート経営が5棟10室ともなれば、さすがに家賃収入も高額になります。 今まで以上に税金を意識して、納税できず破綻なんて結果にならないように注意が必要。

また確定申告の裏ワザ “青色申告の特別控除65万円” は、「複式簿記」というむつかしい帳簿付けが絶対条件。簿記を覚えられると思えばメリットですが、苦手な人はとことん苦手。記帳代行の業者や税理士などに依頼を検討したほうがよいかもしれません。

関連記事>>アパート経営の確定申告【初めてのサラリーマン用】3ステップマスター方法

そして前章同様、わかりづらい「3.」「4.」について。 事業的規模になり家族を従業員として給与を払うなら、配偶者控除や扶養控除という制度がつかえなくなります。つまり控除される金額以上に給与を支払わないと、節税効果が薄くなるのです。

【配偶者控除の額】

"老人控除対象配偶者とは?

12月31日時点で70歳以上の配偶者

【扶養控除の額】

控除対象扶養親族とは?

扶養家族のうち12月31日時点で16歳以上の人

特定扶養親族とは?

扶養家族のうち12月31日時点で19歳以上23歳未満の人

老人扶養親族とは?

扶養家族のうち12月31日時点で70歳以上の人

さらにアパート経営が5棟10室以上の事業的規模になると、「個人事業税」という新たな税金が発生します。

【個人事業税の計算方法】

個人事業税では青色申告の65万円控除が適用されませんので、所得税の計算で差し引いた65万円を足します。その後290万円の事業主控除を差し引いて、個人事業税が決定するという計算です。 事業主控除が290万円と大きな金額のため、税負担が極端に重くなることはないでしょう。

注意しなければいけないのが、個人事業税は地方税のため5棟10室の判断基準が自治体により違うという点。そう大きな違いはありませんが、納税額が変わる大事な判断ですので必ず管轄の税務署へ確認するようにしましょう。

「事業的規模に認められる基準とメリットまとめ」はこちらから>>

【応用編】ケース別!5棟10室以上のアパート経営の判定方法

アパート経営の目標となる “5棟” か “10室” の事業的規模。あなたは

- 「土地はどうみなす? 」

- 「貸家の場合は? 」

など疑問が出てきていませんでしょうか?

では、以下のようなケースで詳しく考えてみましょう。

- アパート1棟(8室)とマンション2部屋を賃貸している

- 自分と妻で共有する10室のアパートを賃貸している

- 貸家4つ、駐車場10台分、貸地2つを賃貸している

【ケース1】アパート1棟(8室)とマンション2部屋を賃貸している

5棟10室の基準に照らし合わせると、以下のように変換できます。

1棟8室のアパート = 8室

マンション2部屋 = 2室

8室 + 2室 = 10室

1棟8室のアパートとマンション2部屋を賃貸しているケースは、事業的規模と判断されます。

【ケース2】自分と妻で共有する10室のアパートを賃貸している

本ケースの場合、実は自分と妻ともに「10室を所有している」と判断されます。つまり、共有の不動産であっても持ち分割合で事業的規模かどうかを考える必要はないということです。

ただ共有する不動産すべてを自分の持ち分としてカウントしてよいかどうかは、判断が非常にむつかしいのも事実。 5棟10室という基準はあくまで目安。最終的には事業実態、過去の判例などから総合的に勘案します。

極論「10室のアパートを10人で共有して賃貸している」としていた場合、事業的規模になるかどうかは個人で判断できません。必ず税理士など専門の人に相談されたほうがよいでしょう。

【ケース3】貸家4つ、駐車場10台分、土地2室を賃貸している

建物や部屋とは別に、駐車場や土地を賃貸している場合はどうでしょうか。

貸家4つ = 建物4棟 = 部屋8室

駐車場10台分 = 部屋2室

土地10筆 = 部屋1室

8室 + 2室 + 1室 = 11室

合計11室所有していると判断されるため、事業的規模となります。

「事業的規模に認められる基準とメリットまとめ」はこちらから>>

【注意!】5棟10室・事業的規模の判断に関する裁判事例

3つのケースで事業的規模の判断をみてきましたが、建物や部屋、土地の関係を図のようにまとめるとわかりやすいでしょう。ただし! 注意しなければいけない点がふたつあります。

アパート経営の5棟10室は「所得税」に関わる基準!

画像引用:東京都 個人事業税

ここまで解説した5棟10室の基準は、あくまで「所得税法」における基準。先述の「事業税」となると、また少し基準が変わります。 東京都の例をご覧ください。所得税の基準と大きく違うのは、「一戸建10棟」、「駐車可能台数10台」という部分。

個人事業税を気にするのであれば、自治体により基準が違うというのは覚えておいたほうがいいです。

事業的規模かどうかは「事業実態」で総合判断される

例えば “小さな土地を5筆にわけて、人も住めない小さな建物を5棟建てた” としましょう。 上記のケースでは、たとえ5棟10室を満たしていても青色申告の控除は受けられません。

なぜなら「事業的規模の不動産所得」としてみなされないためです。 過去、国税不服裁判における以下の判例があります。

ロ 所得税基本通達26-9《建物の貸付けが事業として行われているかどうかの判定》は、(中略)事業として行われているものとするという十分条件を定めたにすぎず、当該基準を満たしていなかったとしても、これをもって直ちに社会通念上事業に当たらないということはできないと解するのが相当である。

ハ 結局のところ、不動産貸付けが不動産所得を生ずべき事業に該当するか否かは、

1営利性・有償性の有無、2継続性・反復性の有無、3自己の危険と計算における事業遂行性の有無、4取引に費やした精神的・肉体的労力の程度、5人的・物的設備の有無、6取引の目的、7事業を営む者の職歴・社会的地位・生活状況などの諸点を総合して、社会通念上事業といい得るか否かによって判断するのが相当と解される。

引用:国税不服審判所 平19.12.4、裁決事例集No.74 37頁

つまり5棟10室を満たしていても、最終的に以下を総合的に勘案して「事業性の有無」を判断するのです。

①営利性・有償性の有無 |

②継続性・反復性の有無 |

③自己の危険と計算における事業遂行性の有無 |

④取引に費やした精神的・肉体的労力の程度 |

⑤人的・物的設備の有無 |

⑥取引の目的 |

⑦事業を営む者の職歴・社会的地位・生活状況 |

「小さな土地を5筆にわけて、人も住めない小さな建物を5棟建てた」なんて極端なケースは、事業とは考えられません。 5棟10室であっても、最終的な判断は事業であると明確に言えるかどうかが重要です。

「事業的規模に認められる基準とメリットまとめ」はこちらから>>

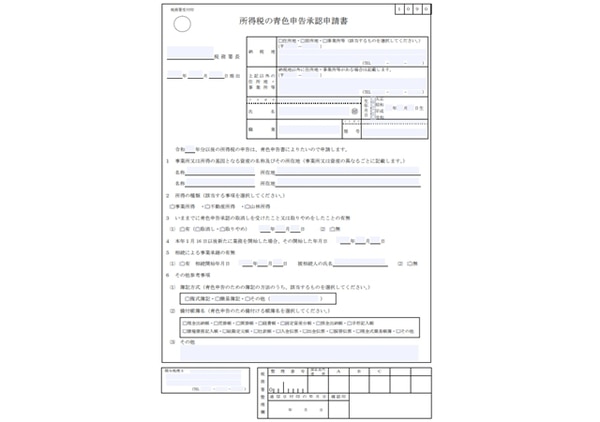

5棟10室のアパート経営で確定申告までに必要な手続き

画像引用:国税庁 所得税の青色申告承認申請手続

アパート経営が5棟10室を達成したら手続きの必要があります。もし5棟10室以上の事業的規模になったら、「所得税の青色申告承認申請書」を提出しましょう。

「アパート経営が5棟10室以上の事業的規模になりました! 」と報告は不要ですし、そんな手続きもありません。単に「今後は不動産所得の確定申告を青色申告でおこないます」という手続きをすれば完了。

事業をはじめてから2か月が期限だから注意です。本記事でお伝えした内容に関して判断に迷うようなら、税理士に相談することを強くオススメします。

まとめ

税金の話になると、必ず基準や目安を知りたいと思う場面が出てきます。

- 「これは経費になるの? 」

- 「土地の使用目的をどう判断してる? 」

など。税務においては、個人レベルでは到底判断できないむつかしいケースが少なくありません。 今回解説させていただいた5棟10室も、法的な基準が定められていません。

国税庁の通達や税理士間での慣習、事業実態などで事業的規模かどうかが判断されます。悩むようなら、無理に自分だけで判断しないほうがよいでしょう。 とはいえ、5棟10室は決して手が届かないレベルではありませんよ。 アパート経営は、学ぶことも多い業種です。

オススメ本を紹介しているので、合わせてご覧ください>>アパート経営の本【オススメ厳選5冊】2019年版!不動産投資から税金・経営までの良書

この記事を読んだ方に人気のお役立ち資料

その他の人気記事

>>空室対策【アイデア4選と成功大家のすごい12の技】リフォームはダメ?今必要な設備は◯◯

>>アパート経営のWi-Fi・インターネット導入費用を種類別で比較検討 アパート経営のWi-Fi・インターネット導入費用を種類別で比較検討 アイネット