アパート経営の家賃収入の目安は?支出と収入源を把握して適切な経営を

「アパート経営の収入はいくら?」

「家賃以外に収入はあるの?」

「費用にはどんな種類があるの?目安は?」

これからアパート経営をはじめようと考えている人にとって、収入と支出は大変重要なポイントです。

そこで今回は、アパート経営で得られる収入の種類、支出となる費用項目と目安について詳しく紹介します。

また、家賃収入のシミュレーションもおこなったので、ぜひ参考にしてください。

目次[非表示]

- 1.日本全体の家賃収入の平均は?

- 2.アパート経営者の収入源

- 3.アパート経営の支出

- 4.シミュレーションにおけるトータルの収入目安

- 4.1.20室家賃4万円の収入シミュレーション

- 4.2. 15室家賃8万円の収入シミュレーション

- 5.まとめ

- 6.この記事を読んだ方に人気のお役立ち資料一覧

日本全体の家賃収入の平均は?

国税庁発表の『令和元年度 申告所得税標本調査』によると、令和元年度の不動産所得者による平均所得額は521万円でした。1月あたりに換算すると約43万円となります。

なお、平成26年の同調査結果は510万円だったことから、約10万円増加したことになります。

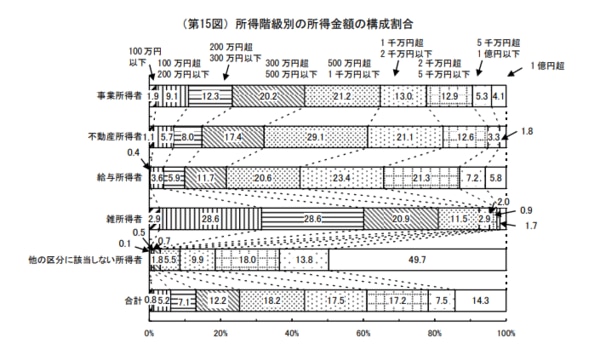

また『所得階級別の所得金額の構成割合』をみると、不動産所得者全体のうち「500万円超1,000万円以下」が29.1%と最も割合が多いことがわかります。次いで「1,000万円超2,000以下」が21.1%となり、全体の30%以上が不動産所得額は500万円以上でした。

ただし、この数字はアパート経営だけでなく、不動産投資全般を対象にしていることを留意しておきましょう。

参考:国税庁『令和元年度 申告所得税標本調査』

アパート経営者の収入源

アパート経営の収入と聞くと真っ先に「家賃」が思いつきますが、ほかにもアパート経営で得られる収入があります。ここではそれら収入の内訳を紹介します。

賃貸収入

ここでは、アパートの部屋を賃貸して得る家賃収入を含めた「賃貸収入」の種類を紹介します。

家賃

アパート経営で一番の収入源となるのが家賃です。部屋を賃貸することで、入居者から毎月支払われる賃料を指します。

共益費

家賃とともに入居者から毎月徴収します。管理費という名目で受け取る場合もあります。

共益費は管理委託料にあてるほか、自主管理の場合は共有部分や駐輪場・駐車場などの維持費などに使用しますが、基本的に使用目的は自由です。共益費の相場は月額家賃の5~10%程度です。

礼金

新しい入居者が賃貸借契約時に初期費用として支払う謝礼金です。礼金の相場は地域や物件によっても異なりますが、家賃の1~2ヶ月分です。敷金とは違い、礼金は入居者への返還義務はありません。そのため純粋な収入となります。

ただし最近では、入居付けのために入居者の初期費用緩和として礼金無料のケースも増えています。

契約更新料

賃貸借契約を更新する際に入居者から支払われます。契約更新料は家賃の1~2ヶ月分が相場となりますが、最近では退去防止のために契約更新料を取らないケースも多くなっています。

駐車場代

アパートの敷地内にある駐車場を契約している入居者から毎月支払われます。駐車場代は、地域や立地によって幅がありますが、月額数千円~数万円×駐車台数分が収入になります。

賃貸以外の収入

賃料収入以外の収入には以下のようなものがあります。

・自動販売機の売り上げ

アパートの敷地内に設置した自動販売機の売り上げもアパート経営の収入になります。立地にもよりますが、飲料自動販売機の売り上げは1か月で200〜300本程度が一般的です。

アパート敷地内に自動販売機を設置する場合は、スペースだけ貸して売り上げの一部をメーカーからもらう方法と、自販機を購入する方法があります。

スペースだけ貸す場合は売り上げの20~30%ほどが収入になります。1本100円として200本売れた場合の収入は4,000~6,000円です。収入は少ないですが、飲料メーカー側が商品補充やメンテナンスをおこなってくれるため、大家さんの手間がかかりません。

自販機を購入する場合、200本売れれば20,000円の収入になります。ただし、自販機の価格は最低50万円と高額です。また商品補充やメンテナンスは大家さん自身でおこなう必要があります。

なお、スペースだけ貸す場合も自販機を購入する場合も、月々の電気代が3,000~4,000円程度かかります。収入が電気代を下回る場合は損になってしまうので注意しましょう。

・太陽光発電

アパートの屋上や屋根部分、敷地内に太陽光発電システム(太陽光パネル)を設置し、生み出した電力を売却することで利益を得ます。

太陽光発電には「固定価格買取」制度があり、一定量の発電力があれば10年または20年のあいだ固定価格で買い取ってくれます。価格は発電量によって異なりますが、1kWhあたり10円~17円になります。

なお、電気の買取は、風力、水力、地熱、バイオマスの発電に対してもおこなっています。

参考:経済産業省資源エネルギー庁『固定価格買取制度』

アパート経営の支出

ここではアパート経営時に発生する費用について紹介します。

賃貸の維持費

アパート経営を維持するためには以下のような費用が必要になります。

修繕費

修繕費は、建物や設備のメンテナンスや修繕、故障した機器の取り換えなどで発生した費用を指します。また10年~15年に一度おこなう大規模修繕も含まれます。

費用は修繕内容によって異なりますが、エアコン交換などは10万円程度(1台あたり)、外壁塗装や屋根塗装などの大規模修繕は数百万円単位の費用が必要です。

大規模修繕は物件の価値を維持するためには欠かせないため、あらかじめ大規模修繕に備えて積み立てをおこない費用を貯めておくとよいでしょう。積み立ては、毎月の家賃収入の5%程度を目安にしましょう。

また日常的な修繕やメンテナンス費用として、年間家賃収入の10%程度を予算としてプールしておくと安心です。

管理費

アパートの管理を外部に委託する場合は、管理会社に管理費を支払います。

管理費の目安は月額家賃(1戸あたり)の5~8%程度です。

なお管理費は、管理をどの程度までおこなうかによって管理費額が異なるため、複数社から見積もりをとったうえで、金額などを比較してみるとよいでしょう。

火災保険料

地震や台風などの風水害、火災など、万一の被害に備えて火災保険や地震保険にはかならず加入しましょう。

保険料は、保険会社や補償内容、保証期間によって大きく異なります。数年間分の保険料をまとめて支払う一括払いのほうが、月ごとに支払うより保険料は安くなります。

目安としては、スタンダードなプランの10年一括払いの場合で30~50万円程度、月額にすると2,500~4,000円程度です。

リフォーム費

入居者が退去した場合、次の入居に備えて室内のクリーニングや壁紙の張替え、こまかな修繕などのリフォームをおこないます。

入居年数や室内の損耗の程度によってリフォーム費用は変わりますが、目安は1ルームタイプで約8万円×年間の退去部屋数の費用がかかります。

光熱費

アパートの共有部で使用する水道や電気代、電球などの費用です。エレベーターのメンテナンス代なども含まれます。年間光熱費の目安は新築時の建物価格の0.1%前後ですが、アパートの規模によって異なります。

仲介手数料

不動産仲介会社を通してアパートを購入した場合は仲介手数料が発生します。

仲介手数料は、宅地建物取引業法の第46条によって受け取れる上限額が定められており、400万円を超える物件の場合は、「物件価格×3%+6万円」が上限額になります。あくまでも上限なので、交渉次第ではそれ以下になる可能性もあります。

なお、仲介手数料は通常の場合、売主と買主で半分ずつ負担します。

参考:e-Gov『宅地建物取引業法』

なお新築アパートの場合は、仲介会社を通さず、売主(不動産投資会社など)による直販などが多いため、仲介手数料は発生しないことが多いです。

税金

アパート経営をおこなうことで、いろいろな税金に対して納税義務が発生します。どんな税金の支払いがあるのか見てみましょう。

所得税・住民税

アパート経営で得た家賃収入がある場合は「確定申告」をおこない、「所得税」と「住民税」を納めなくてはなりません。

所得税と住民税は、家賃収入から費用を差し引いた「不動産所得額」に応じて課税される仕組みです。(不動産所得が20万円以下の場合、確定申告は不要です)

所得税 = 課税される所得金額 × 税率 - 控除額

参考:国税庁『所属税の税率』

本業を持ち給与所得などがある場合は、不動産所得と給与所得を合算した額で所得税・住民税が決定します。このとき、不動産所得が赤字であれば、給与所得と「損益通算」することで、所得税が還付される可能性があります。

住民税は、不動産所得額 × 税率(*)+ 均等割(*2)となります。

*住民税の標準税率:区市町村民税6%+道府県民税・都民税4%=10%。ただし、市区町村によって異なる場合があります。

*2均等割:年額4,000円ですが、2014年から2023年分については防災施策の財源に充てるため、年額5,000円となっています。

固定資産税・都市計画税

「固定資産税」と「都市計画税」は、毎年1月1日付けで土地・家屋および償却資産を所有している場合に課税される税金です。

固定資産税は、固定資産税評価額 × 固定資産税の税率(標準税率1.4%)で算出します。

都市計画税は、固定資産税評価額 × 都市計画税の税率(標準税率0.3%)をかけて計算します。(固定資産税、都市計画税の税率は市町村ごとに異なる場合があります)

なお固定資産税・都市計画税の納付通知書は、毎年4〜6月に送付されるので、手元に届いたら期限内に支払いましょう。

不動産取得税

「不動産取得税」は、不動産を取得した場合に1度だけ発生する税金です。

不動産所得税は土地と建物両方に課されます。

建物部分の不動産所得税は、固定資産税評価額 × 税率3%(2024年3月31日まで)で計算します。

また建物が住居用で新築の場合、床面積が40㎡以上240㎡以下であれば、1,200万円の控除を受けられます。

土地に対する不動産取得税額は、固定資産税評価額 × 税率4%で計算します。

なお、2024(令和6年)3月31日までに取得した土地については、固定資産税評価額を2分の1に減額し、さらに税率を3%(本来は4%)とする軽減措置が取られています。

不動産取得税は納付書が届くまでに時間がかかります。物件取得後、半年~1年程度かかるため、納税資金を手元に残しておくのを忘れないようにしましょう。

消費税

消費税は、アパート経営をはじめてから2年間、もしくは1年間の売上が1,000万円以下であれば納税は不要です。ただし、課税売上が1,000万円を超えてから2年が経過している場合は、消費税を納める必要があります。

シミュレーションにおけるトータルの収入目安

ここでは賃貸収入についてシミュレーションをおこない、その結果を紹介します。

なお、下記の計算はあくまでシミュレーションです。実際には空室が出て家賃収入が減ったり、費用がかさんだりすることも考えられます。参考としてご覧ください。

20室家賃4万円の収入シミュレーション

・月間家賃収入: 20室 × 40,000円 = 80万円

・年間家賃収入: 80万円 × 12ヶ月 = 960万円

年間家賃収入は960万円となりました。ここから経費を差し引き、不動産所得を計算します。今回は毎月25万円の経費がかかると仮定しました。

・不動産所得: 960万円 - 20万円 × 12ヶ月 = 660万円

不動産所得は660万円となり、課税される所得額がわかりました。

これで所得税が計算できます。

・所得税: 660万円 × 20%(税率)- 42万7,500円(控除額) = 77万2,500円

所得税額は77万2,500円となりました。

さらに住民税の納税も必要です。

・住民税: 660万円 × 10% + 5,000円 = 66万5,000円

住民税は66万5,000円となりました。

最後に最終的な収入額を計算してみましょう。

・最終収入額:660万円 - 77万2,500円 - 66万5,000円 = 516万2,500円

516万2,500円が最終的な収入となりました。

15室家賃8万円の収入シミュレーション

・月間家賃収入: 15室 × 80,000円 = 120万円

・年間家賃収入: 120万円 × 12ヶ月 = 1,440万円

年間家賃収入は1,440万円となりました。ここから経費を差し引き、不動産所得を計算します。今回は毎月36万円の経費がかかると仮定しました。

・不動産所得: 1,440万円 - 36万円 × 12ヶ月 = 1,008万円

不動産所得は1,008万円となり、課税される所得額がわかりました。

これで所得税を計算します。

・所得税: 1,008万円 × 33%(税率)- 153万6,000円(控除額) = 179万400円

所得税額は179万400円となりました。

さらに住民税の納税も必要です。

・住民税: 1,008万円 × 10% + 5,000円 = 101万3,000円

住民税は101万3,000円となりました。

最後に最終的な収入額を計算してみましょう。

最終収入額: 1,008万円 - 179万400円 - 101万3,000円 = 727万6,600円

727万6,600円が最終的な収入となりました。

所得税と住民税の高さにおどろいた人も多いのではないでしょうか。日本は所得額に応じて税率が高くなる累進課税制度を採用しているため、所得が上がればあがるほど税金も高くなります。

そのため、最終的な収入を多くするには所得額を減らすこと=節税が非常に重要となるのです。まずは費用をしっかりと把握し、もれなく経費を計上することで、所得額の減少につながります。

まとめ

アパート経営の収入には、家賃収入のほかにもいろいろな収入があります。しかし、それらの収入は全額が収益になるわけではありません。なぜならアパート経営をおこなうにあたって、さまざまな費用が発生するからです。

どんな収入があるのか、どんな費用にいくら支払っているのかしっかりと把握しておき、収支のバランスを取る必要があります。また、費用をしっかりと経費計上することが節税にもつながり、最終的な収入の増加につながるのです。

ぜひ当記事の費用目安を参考に、多くの収入が得られるアパート経営を目指してください。

この記事を読んだ方に人気のお役立ち資料一覧