家賃収入にかかる税金・経費・正しい確定申告の方法とは?

他人資本でレバレッジを効かせた投資ができ、安定した家賃収入が魅力のアパート経営ですが、税金や経費がどのくらいかかるのか気になる人も多いのではないでしょうか。

そこで今回はアパート経営について、家賃収入にかかる税金と経費、確定申告の流れなどを紹介します。

またアパート経営をおこなううえで無視できない利回りについても解説するので、ぜひ参考にしてください。

目次[非表示]

- 1.家賃収入にかかる経費とは?

- 2.経費にできないもの・控除を受けられないもの

- 3.家賃収入にかかる税金とは?

- 4.アパート経営の利回りとは?目安は?

- 4.1.表面利回りと計算方法

- 4.2.実質利回りと計算方法

- 4.3.アパート経営で目安としたい利回りは何%?

- 5.【簡易計算】平均相場から考える理想的なアパート経営の利回り

- 6.アパート経営に必要な自己資金とは?

- 7.家賃収入に消費税はかかる?

- 8.確定申告の手続きの流れ

- 8.1.①必要書類を準備する

- 8.2.②申告書を作成する

- 8.3.③申告書を提出する

- 9.家賃収入/経費まとめ

- 10.この記事を読んだ方に人気のお役立ち資料一覧

家賃収入にかかる経費とは?

アパート経営など不動産投資では、家賃収入に対して経費計上できるものが多いほど不動産所得が減るため、それだけ納める税金が少なくて済みます。

不動産所得 = 総収入額 – 経費

ただし、経費計上できる費用は決まっています。

経費にできる諸費用には、以下のようなものがあります。もれなく経費経営して節税につなげましょう。

◇固定資産税・都市計画税

不動産を所有することで生じる税金。毎年1月1日時点(賦課期日)で所有している土地、家屋、償却資産に対して課税される

◇建物の損害保険料

火災保険や地震保険などの保険料

◇修繕費

物件のメンテナンスや修繕に支払った費用

◇管理委託料

アパートの管理業務を外部委託した場合、管理会社に支払う

◇水道光熱費

建物共用部に使用した電気代や水道料金など

◇仲介手数料

賃貸借契約が成立した際、不動産会社に支払う成功報酬 。宅地建物取引業法上、受け取れる仲介手数料は、「家賃1ヶ月分」と定められている

◇広告宣伝費

ADとも呼ばれる。賃貸借契約が成立した際、不動産会社に支払う成功報酬

◇青色事業専従者給与

従業員として家族に支払った給与。青色申告の場合は事前に届け出た給与額全額を経費として計上できる

◇給料賃金

従業員に支払った給与

◇通信費

アパート経営に関わる連絡事項に使用した電話代・インターネット通信費など

◇接待交際費

アパート経営関係者を対象とした飲食代や贈答品代金など

◇新聞図書費

アパート経営に関わる情報収集や勉強のための新聞、書籍、雑誌の購入費用

◇交通費

アパート経営に関わる移動にかかった電車賃やガソリン代など

◇消耗品費

アパート経営に関わる消耗品(文房具、机や椅子、カメラなど)の購入代金

◇地代・家賃

土地を借りてアパートを建てた場合、土地の持ち主に支払う

◇解体費・立退料

アパートの建て替えなどで発生する費用

◇ローン保証料

アパート物件をローンで購入した場合に発生する費用

◇借入金利子

不動産投資ローンの返済金の利息分。なお、借入金の元本は経費計上できない

◇減価償却費

経年によって価値が減っていく資産(建物や設備)を国が定める「法定耐用年数」で割り、分割 して毎年経費として計上する費用。法定耐用年数は構造によって異なり、木造物件22年、鉄骨造34年、RC造47年と決められている。実際には支出がないにもかかわらず帳簿上の利益を減らせるため、節税対策に効果がある

経費にできないもの・控除を受けられないもの

アパート経営で支払った費用のなかには経費にできないものがあります。

まず、借入金の「元本」部分は経費になりません。お金の貸し借りは会計上の損益ではないためです。

次に、アパート経営とプライベートで共有する物品の費用は「家事按分」として、アパート経営に使用した割合だけを経費として計上しなくてはなりません。

たとえば、パソコンやインターネット料金などをアパート経営とプライベートで使用している場合は、それぞれの使用割合を計算し、アパート経営にかかった分だけを経費として計上します。

また、家賃収入を得ている賃貸物件は、住宅ローン控除は受けられません。住宅ローン控除の基準は、住宅を所有し、その住宅に住む必要があります。

ただし、賃貸併用住宅(マイホームと賃貸物件がひとつになった建物)に住んでいる場合の住宅ローン控除については、住んでいるスペースと賃貸しているスペースを按分する形で住宅ローン控除が受けられます。

家賃収入にかかる税金とは?

アパート経営で家賃収入(不動産所得)を得ると、所得税と住民税が課税されます。ここでは、それぞれの計算方法を解説します。

【所得税の計算方法】

所得税 =「課税所得額( 合計所得 - 各種所得控除 )」× 税率(%)

合計所得は、不動産所得以外の所得(給与所得など)を含めた額になります。税率は以下の表のようになります。

参考:国税庁『No.2260 所得税の税率』

【住民税の計算方法】

住民税は、所得割と均等割で構成されています。所得割は、所得の額に応じて課税され、税率は一律10%(道府県民税が一律4%、市町村民税が一律6%)です。

均等割は、都道府県民税と市町村民税の合計額となり、所得の額にかかわらず均等の税額で課されます。

なお、均等割の額は自治体によって異なりますが、おおよそ5,000円前後です。

たとえば、東京都の均等割の額は、個人都民税が1,500円、個人区民税が3,500円なので合計5,000円となります。

◇東京都の住民税の計算方法

住民税 =「課税所得額(合計所得 - 各種所得控除)」×10%+5,000円

なお、所得税・住民税は、不動産投資には関係なく発生する税金として課せられるため、経費にできません。

また、不動産投資が事業規模(おおむね5棟もしくは10室以上の規模)になると「個人事業税」の課税対象となります。

個人事業税は、課税所得額290万円を超えた部分について一律5%が課されます。

なお、個人事業税は事業にかかる税金のため、経費にすることが可能です。

アパート経営の利回りとは?目安は?

アパート経営においての利回りは、不動産の取得費に対して1年間の家賃収入がどれくらいの割合であるかを示したものであり、物件の収益力を見る指標のひとつとして重要な役割を持ちます。

アパート経営で使用される利回りは、おもに以下の2種類です

・表面利回り

・実質利回り

ここではそれぞれの特徴と計算方法を解説します。

表面利回りと計算方法

表面利回りは、おもに不動産広告の利回り表記に使われます。

【表面利回りの計算方法】

表面利回り(%)= 年間の家賃収入 ÷ 物件の購入価格 × 100

表面利回りは、単に年間家賃収入を物件の購入価格で割っただけであり、購入時の諸費用や運用時の維持費用(ランニングコスト)は考慮されていません。

そのため、実質利回りはもちろん、購入後の実際の利回りは表面利回りを必ず下回ります。表面利回りだけ見て物件を購入してしまうと思わぬ失敗につながるため注意が必要です。

実際に物件の運用を想定した利回りを把握するには、実質利回りを参考にしましょう。

実質利回りと計算方法

物件所得時の諸費用と運用時の維持費用(ランニングコスト)を反映しているため、実際の収益により近い数値を算出できるのが特徴です。

【実質利回りの計算方法】

実質利回り(%)= (年間家賃収入 - 維持費用)÷( 物件価格 + 諸費用 )× 100

ただ、家賃収入以外の維持費用は想定額であるため、あくまで「実際に近い数値」であることを意識しておきましょう。

アパート経営で目安としたい利回りは何%?

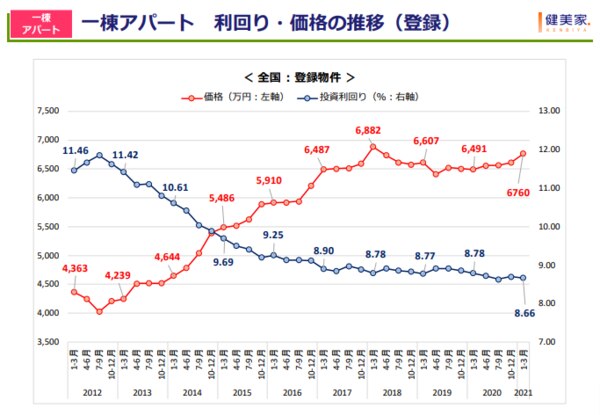

まず、アパート経営の利回りの目安がどのくらいなのか調べてみました。

引用:建美家『収益物件 市場動向四半期レポート2021年1月~3月期』

上記のグラフは、不動産投資・収益物件の情報サイト「建美家」が定期的に調査・発表している『収益物件 市場動向四半期レポート』の抜粋です。グラフでは、一棟アパートの全国平均投資利回り(表面利回り)と物件価格の推移がわかります。

これによると、2012年には11.5%程度だった平均投資利回りが、最新データとなる2021年1月~3月期の平均利回りは8.66%と大きく減少しています。

また、2022年8月時点のLIFULL HOME‘S『見える!賃貸経営 一棟アパート全国平均利回り(想定)』から算出した平均利回りは9.7%でした。

以前は、アパート経営の利回り目安は10%程度といわれていましたが、上記の結果から現在では9%前後が利回りの目安になると考えられるでしょう。

なお、上記のデータは新築と中古アパートが混在していますが、一般的に価格が高い新築物件のほうが中古物件よりも利回りは低くなります。ただし、中古物件は修繕費などの維持費用(ランニングコスト)の負担が大きくなるため注意が必要です。

【簡易計算】平均相場から考える理想的なアパート経営の利回り

前述にように、アパート経営の利回り目安は9%前後と考えられます。「利回り9%なら悪くない」と考える人もいるかもしれませんが、これは表面利回です。そのため、実際の利回りはもっと低くなります。

アパート経営をはじめとした不動産投資では、一般的に家賃収入に対して15~20%程度の維持費用(ランニングコスト)が必要です。ようするに、家賃収入から15~20%を引いた額が、手元に残るお金となります。

ここでは、維持費用を反映させた表面利回り9%の物件が、実質利回りがどのくらいなるか計算してみました。

【物件例】

・一棟アパート(築12年・木造)

・全戸数:10戸

・物件価格:6,000万円(諸費用込み)

・表面利回り:9%

・年間家賃収入:540万円

・維持費用(年間):100万円

【実質利回り】

(年間家賃収入540万円-維持費用100万円)÷物件価格6,000万円×100= 実質利回り7.3%

実質利回りは7.3%となり、やはり表面利回りを下回りました。年間家賃収入額は432万円(1月あたり36万円)になります。

ただ、実際のアパート経営では所得税・住民税を納税する必要があります。所得税と住民税は、不動産所得以外の所得も含んで計算するため、正確な額は算出できませんが、最終的な利益は300万円程度(1月あたり家賃収入25万円程度)の収入になり、最終的な利回りは5%前後になるでしょう。

実際のアパート経営では空室を考慮する必要もあるため、さらに利益が減少することも考えられます。

以上を踏まえると、表面利回り9%は、目安として最低ラインぎりぎりであるといえそうです。

アパート経営に必要な自己資金とは?

不動産投資の自己資金とは、一般的に「頭金+諸費用」をあわせたものを指し、「初期費用」とも呼ばれます。

頭金の目安は物件価格の1~3割程度、諸費用(不動産会社への仲介手数料や税金、手数料など)の目安は物件価格の5~8%程度です。よって自己資金は物件価格の15~38%の間で準備することになります。

たとえば、2,000万円の中古区分マンションを購入する場合は、頭金として200~600万円、諸費用として100~160万円、自己資金として300~760万円が必要になる計算です。

ただ、上記はあくまで目安であって、物件の担保価値や融資を受ける人の個人属性などによっては、より少ない自己資金で物件を購入することも可能です。

なかには、頭金0円でローンの借入がおこなえる「フルローン」や、頭金0円で諸費用もローンで借りる「オーバーローン」という選択肢も考えられるでしょう。

どちらも自己資金比率が低いため投資効率は大きく高まります。

一方、借入総額が大きく、月々のローン返済が負担になる場合もあるため注意が必要です。フルローン、オーバーローンを利用する際は返済比率に留意し、無理のない返済計画を心がけましょう。

家賃収入に消費税はかかる?

不動産投資で得られる家賃収入には、消費税が「かかるもの(課税取引)」と「かからないもの(非課税取引)」があります。

基本的にアパートやマンションなどの「居住用不動産」の家賃や土地の貸付代金には消費税はかかりません。(いずれも貸付期間1ヶ月未満を除きます)

また、居住用賃貸物件の賃貸借契約締結時に受け取る、敷金・礼金や更新料、共益費などの収入にも消費税はかかりません。

一方、店舗やオフィスなどの「事業用不動産」の家賃収入、礼金・更新料などには消費税がかかります。

なお、駐車場の料金収入は消費税の課税対象となります。

ただし、以下の条件すべてを満たす場合、その駐車場の貸付けは住宅貸付けの一部として非課税取引となり、消費税はかかりません。

【駐車場の貸付けで非課税取引になるケース】

・居住用不動産と一体契約をしている

・1戸あたり1台以上の駐車スペースが確保されていて、かつ、自動車の保有の有無に関わらず駐車場が割り当てられている

・家賃とは別に駐車場使用料等を受け取っていない

また、一般的に課税売上高が1,000万円を超えると「課税事業者」とみなされます。その場合は翌々年より消費税の課税事業者となり、納税義務が発生します。課税事業者は消費税の確定申告が必要になります。

確定申告の手続きの流れ

確定申告は、原則としての1月1日から12月31日までの所得について、その翌年の2月16日から3月15日までに必要書類を整えて税務署に提出し、申告します。

不動産所得が20万円を超える場合は、確定申告をしなければなりません。確定申告が必要なのにもかかわらず期限内に申告しなかった場合は、「無申告加算税」や「重加算税」などのペナルティが課されます。かならず期限内に申告しましょう。

確定申告の手順・流れは以下のようになります。

①必要書類を準備する

まず、確定申告書を作成するにあたって、必要な書類を揃えましょう。

〇確定申告に必要な書類

・確定申告書B

・青色申告決算書(白色申告の場合は収支内訳書)

〇収入と経費に関する書類

・賃貸借契約書

・家賃入金が記帳された通帳

・管理に関する書類(家賃の送金・管理代行手数料の明細書など)

・各領収書や支払い証明書(管理費・修繕積立金・修繕費の見積書・請求書・損害保険など)

・ローンの支払い明細表

・固定資産税・都市計画税の納付通知書

〇その他の書類

・源泉徴収票など(給与所得などほかの所得がある場合)

・社会保険料や生命保険料の支払証明書

・各種所得控除に必要な書類(医療費・寄附金の領収書など)

②申告書を作成する

確定申告書の作成は、e-Tax(国税電子申告・納税システム)または紙媒体で提出します。

e-Taxは、画面の指示通りに必要事項を入力するだけで自動的に計算してくれるので、大変便利です。また、そのまま印刷して提出することもできます。

手書きで申請する場合は、最寄りの税務署で確定申告書を入手するか、または国税庁のホームページから確定申告書式をダウンロードして記入するとよいでしょう。

③申告書を提出する

作成した確定申告書は、以下のいずれかの方法で提出します。

【確定申告書の提出方法】

・最寄りの税務署に送付する(郵便物または信書便)

・最寄りの税務署の時間外収受箱への投函する

・最寄りの税務署または確定申告会場で直接提出する

・パソコンやスマホからe-Taxで提出する

確定申告を終えたら、所得税を納税します。

納税方法は、金融機関や税務署窓口、コンビニエンスストアで現金で支払うほか、預金口座からの振り替え、クレジットカードでの納税が可能です。また、e-Taxの場合には、e-Taxで指定した銀行口座からのダイレクト納付もできます。

家賃収入/経費まとめ

アパート経営をおこなうためには、物件購入時の諸費用や運用時にかかる維持費用(ランニングコスト)が必要になります。そのうちの費用の多くは経費にできますが、なかには経費にできない費用もあるため注意が必要です。正しく経費計上することで節税効果にもつながります。

なお、不動産所得が20万円を超えた場合は確定申告が必要です。万一、確定申告が必要なのにもかかわらず期限内に申告しなかった場合はペナルティが課されるため注意しましょう。

また、物件を選ぶ際は利回りの確認も欠かせません。

効率のよいアパート経営をおこなうためにも、経費を上手にコントロールし、最大限の利回りを生み出しましょう。

この記事を読んだ方に人気のお役立ち資料一覧