アパート経営の節税対策とは?節税できる税金と方法を解説

アパート経営をおこなうメリットのひとつが「節税」につながることですが、どのような税金を節税することができるのでしょうか?またどのような方法でおこなうのでしょうか?

今回はアパート経営で節税できる税金と節税できない税金の種類を紹介しながら、節税の仕組みと方法や注意点を解説します。

アパート経営を検討中の人は、ぜひ当記事を参考にしてください。

目次[非表示]

- 1.アパート経営で節税できる税金とできない税金の種類

- 2.アパート経営で所得税・住民税を節税する方法

- 2.1.損益通算と繰越控除

- 2.2.減価償却の活用

- 2.3.青色申告特別控除・青色事業専従者給与

- 2.3.1.青色申告特別控除を受けられる

- 2.3.2.青色事業専従者給与を経費にできる

- 2.4.小規模企業共済

- 2.5.修繕費を上手に計上する

- 2.6.もれなく経費を計上する

- 2.7.法人化する

- 3.アパート経営で相続税を節税する方法

- 4.アパート経営で贈与税を節税する方法

- 4.1.特例贈与財産の活用

- 5.アパート経営で固定資産税・都市計画税を節税する方法

- 5.1.住宅用地の軽減措置が適用される

- 6.アパート経営で損益通算をおこなった場合の節税例

- 6.1.所得税の節税シミュレーション

- 7.アパート経営で節税する際の注意点

- 7.1.赤字経営には要注意

- 7.2.最新の税制を確認する

- 7.3.アパート経営のリスクを理解しておく

- 8.まとめ

- 9.この記事を読んだ方に人気のお役立ち資料一覧

アパート経営で節税できる税金とできない税金の種類

アパート経営をおこなうことで節税できる可能性がありますが、すべての税金が節税の対象となるわけではありません。

まず、アパート経営をおこなうことで節税効果が期待できる主な税金の種類は次のようになります。

【アパート経営で節税が可能な税金の種類】

- 所得税・住民税

- 相続税

- 贈与税

- 固定資産税・都市計画税

これらの税金は、それぞれの要件を満たすことで税率が低くなったり、税金の軽減措置が適用されたりするため節税効果が期待できます。各税金の詳しい節税の仕組みや方法は後述します。

一方アパート経営で節税できない税金は以下のようになります。

【アパート経営で節税ができない税金の種類】

◇不動産取得税(住宅の場合)

- 土地:税率4%

- 建物:税率4%(2027年3月31日まで3%)

◇登録免許税

- 所有権保存登記(新築賃貸住宅の建築):税率0.4%

- 所有権移転登記(中古賃貸住宅の売買):税率2.0%

- 所有権移転登記(土地):2.0%(026年3月まで1.5%)

◇印紙税(2027年3月31日まで軽減措置あり)

上記の税金は、アパート経営をおこなったからといって税金が軽減されることはありませんので注意しましょう。

アパート経営で所得税・住民税を節税する方法

所得税と住民税は、個人の1年間の総所得に対して課税される税金です。

サラリーマンの場合、所得(給与所得)に課せられる所得税と住民税は勤務先の会社でおこなわれる年末調整によって課税額が決まり、毎月の給与から天引きされます。

しかしアパート経営で所得(不動産所得)があった場合は自身で確定申告をおこない、納税する必要があります。所得税と住民税の節税は、この確定申告時に総所得額を圧縮することで可能になるのです。

ここでは所得税と住民税の節税につながる、総所得を減らす方法を解説します。

損益通算と繰越控除

損益通算とは、黒字所得から赤字所得を差し引きし、課税対象となる所得を減らす手法です。

アパート経営で得られる所得は「不動産所得」といい、損益通算が認められています。

たとえば、サラリーマンがアパート経営で赤字を出した場合、給与所得から赤字の不動産所得を差し引くことで総所得が減り、結果的に所得税と住民税の節税につながるのです。

さらに後述する「減価償却」を上手に活用して帳簿上の赤字を作り損益通算することで、より効果的に節税ができるようになります。

また損益通算で控除しきれなかったマイナス分は、翌年以降3年間にわたって繰越控除が可能です。

なお不動産所得は、1年間の不動産収入から必要経費を差し引きして算出します。

不動産所得 = 不動産収入 - 必要経費

【主な不動産収入】

- 家賃収入

- 礼金

- 更新料

- 共益費(管理費)

- 駐車場賃料

- その他(自家発電による売電益など)

アパート経営で経費として計上できる主な費用については、後述する『もれなく経費を計上する』をご覧ください。

減価償却の活用

「減価償却」とは、アパートの取得費用のうち建物や設備を法定耐用年数の期間で分割したものを「減価償却費」として経費計上する会計手続きです。

この減価償却費は、実際には支払っていないにも関わらず経費計上が可能です。そのため帳簿上の経費が増え所得額が減るため、結果的に節税につながります。

なお法定耐用年数はアパートの建物の構造や設備の種類によって異なり、それによって減価償却できる期間が異なります。

たとえば、建物の法定耐用年数は以下のように決まっています。

【建物の法定耐用年数】

- 木造:22年

- 軽量鉄骨造:19年

- 鉄骨造:34年

- 鉄筋コンクリート造:47年

ただし土地に関しては減価償却の対象外です。アパートの取得時は注意しましょう。

青色申告特別控除・青色事業専従者給与

アパート経営で確定申告をおこなう際は、「白色申告」または「青色申告」のどちらかを選びますが、節税効果を得たい場合は青色申告がおすすめです。

青色申告をおこなうことで、最高65万円の控除が受けられる「青色申告特別控除」の適用と、家族などを従業員とした際に支払った給与を「青色事業専従者給与」として計上することが可能になります。

ただし、青色申告をおこなうためには、あらかじめ「青色申告承認申請書」を所轄の税務署に提出しなくてはなりません。

青色申告特別控除を受けられる

青色申告特別控除で65万円の控除を受けるためには、以下の要件を満たす必要があります。

- 事業的規模であること(おおむね5棟10室)

- 複式簿記で記帳している

- 青色申告決算書(貸借対照表と損益計算書)を添付し、期限内に確定申告をおこなう

- e-Taxや電子帳簿保存を用いて確定申告をおこなう

e-Taxや電子帳簿保存をおこなっていない場合の控除額は55万円となります。

またそれ以外の要件を満たしていない場合でも、青色申告であれば10万円の控除を受けることが可能です。

青色事業専従者給与を経費にできる

青色事業専従者給与とは、「生計を一にする15歳以上の配偶者や親族へ支払った給与」をいいます。青色申告をこうなうことで、この青色事業専従者給与を経費として計上することができます。

なお、青色事業専従者給与を経費として計上するためには、以下の条件を満たす必要があります。

- 事業的規模であること(おおむね5棟10室)

- 「青色事業専従者給与に関する届出書」を所轄の税務署に提出する

ただし、青色事業専従者給与があまりにも高額だった場合、税務署から指摘が入り、経費として認められない場合があるため注意が必要です。青色事業専従者給与を設定する際は、仕事量に見合った額にしましょう。

小規模企業共済

「小規模企業共済」とは、小規模企業の経営者や個人事業主が退職金を準備するために掛金を積み立てる制度です。

掛金は月々1,000円〜7万円の範囲内で自由に設定ができ、掛け金は全額所得控除の対象となるため、高い節税効果が期待できます。

ただし、本業がサラリーマンの場合は小規模企業共済には加入できないため注意しましょう。

修繕費を上手に計上する

健全なアパート経営をおこなうためには、建物や設備のメンテナンスや修繕を適切におこない資産価値の低下を防ぐ必要があります。

修繕費は原則として必要経費となりますが、金額によっては「資本的支出」として減価償却の対象となるケースがあります。

そのため修繕費として経費計上するには、資本的支出にならない範囲で修繕費の額を決める必要があるのです。

修繕費、資本的支出どちらになるかの判断は、以下のような決まりに従うことになります。

【修繕費として計上できるケース】

- 明らかに原状回復工事といえるもの(金額にかかわらず)

- 改良や交換にかかった金額が20万円未満

- おおむね3年周期で工事がおこなわれている

- 区分がしにくい場合、60万円未満または取得価額の10%以下

たとえば外壁の塗替えをおこなった場合、明らかに原状回復工事であれば費用が100万円かかったとしても、その年の確定申告で修繕費として経費計上できるため、税金を大幅に圧縮でき結果的に節税につながります。

ただし、外壁塗装時に従来の塗料よりも高機能で高価なものを使用した場合は修繕費として認められず、資本的支出にされる場合もあるため注意が必要です。

修繕費か資本的支出か判断ができない場合は、税理士や管理会社に確認することをおすすめします。

もれなく経費を計上する

アパート経営をおこなうためには、さまざまな費用が発生します。

前述したように不動産所得は1年間の不動産収入から必要経費を差し引きして計算するため、経費として計上できる費用が高ければ高いほど所得が圧縮され、結果的に節税につながります。

アパート経営で経費として計上できる主な費用には以下のような種類があります。

【経費計上できる主な費用】

- 税金(所得税・住民税は対象外)

- 減価償却費

- 管理費・管理委託費用

- 修繕費

- 水道光熱費

- 広告宣伝費

- 損害保険料(火災保険、地震保険など)

- 雑費(通信費、交通費、消耗品費など)

- 借入金利息

- 仲介手数料

- 専門家への報酬(税理士、弁護士など)

経費として計上できるのは、あくまでアパート経営に必要な支出だけです。そのため、アパート経営に関係のない、プライベートで使った費用などは経費として認められません。

またアパート取得時に金融機関から融資を受けた場合の元本部分や所得税・住民税は経費にできないため注意しましょう。

法人化する

個人でアパート経営をおこなっている場合、法人化することで税金の支出を少なくすることが可能です。

法人税の税率は最高でも23.40%ですが、個人の所得が900万円を超えると所得税率は33%となり最高税率は45%となります。

そのため個人の所得額が高額になればなるほど、法人化したほうが税金は安くなるのです。

また法人化することで以下のような節税につながるメリットがあります。

- 赤字を最長10年間繰り越せる

- 認められる経費の幅が広い

ただし法人化するためには費用や手間がかかります。また個人でアパート経営をおこなう場合と比べて維持費用がかかるなどのデメリットもあります。

場合によっては収益が減ってしまう恐れもあるため、法人化する際は慎重に判断しましょう。

アパート経営で相続税を節税する方法

通常、財産の所有者が亡くなった場合、それら財産を相続した相続人は「相続税」を納めなければなりませんが、アパート経営をおこなうことで相続税を減らすことが可能です。

不動産は相続税評価が低くなる

相続税は、各財産の「相続税評価額」によって決まりますが、不動産は課税評価額が下がるため、現金や株式で相続するよりも相続税が少なくなります。

土地は路線価で評価され、建物については固定資産税評価額で評価されるため、相続税評価額価格は時価の約8割程度になります。

「貸家建付地」や「小規模宅地等の特例」が適用される

相続する不動産が賃貸アパートなど賃貸用物件の場合、「貸家建付地」や「小規模宅地等の特例」が適用され、さらに相続税評価額が減額されるのです。

小規模宅地等の特例は、一定の要件を満たしている場合、相続税評価額が最大80%程度減額される制度です。

これらの制度すべてに適用した場合、時価の約6割程度まで相続税評価額を下げることにつながります。

たとえば1億円で購入した賃貸アパートの相続税評価額は約6,000万円となり、現金などで相続する場合と比較して大幅に相続税を節税することが可能となるのです。

アパート経営で贈与税を節税する方法

「贈与税」とは、1年のあいだに個人から無償で贈与された財産の合計額が基礎控除額(110万円)を超えた場合、超えた部分に対して課税される税金です。なお贈与税は、財産を受け取った側に課せられます。

贈与税も相続税と同じく、相続税評価額によって税額が決まります。そのため、現金1億円を贈与した場合の贈与税は1億円に対して課税されますが、アパート物件などを贈与したほうが節税につながるのです。

贈与税には、暦年課税と相続税精算課税の2種類があります。

相続税精算課税は、2,500万円までの贈与については非課税となり、2,500万円を超える部分に対して一律20%の贈与税が課税されます。また2024年(令和6年)1月1日以後の贈与については、別枠で年間110万円の控除が可能です。

相続税精算課税のメリットは、賃貸アパートなどの収益物件を生前に子供や孫に贈与することで、賃貸アパートを受け取った人は家賃収入を得ることができるようになることです。家賃収入を貯めておくことで相続税の資金にすることが可能となります。

なお相続時精算課税の対象となるのは以下の条件を満たす必要があります。(年齢は贈与のあった年の1月1日で判定する)

- 贈与者が60歳以上の父母または祖父母である

- 受贈者が20歳を超える贈与者の推定相続人(子供や孫)である

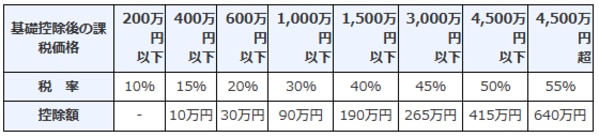

特例贈与財産の活用

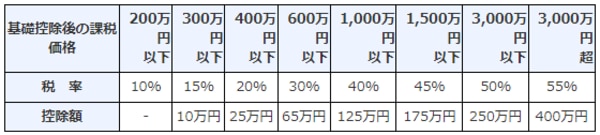

暦年課税を選んだ場合の贈与税の税率には、「特別贈与財産」と「一般贈与財産」の2種類があり、適用税率が異なります。

- 特別贈与財産:父母や祖父母などから20歳以上の子供や孫など直系卑属への贈与

- 一般贈与財産:特別贈与財産以外(未成年者への贈与、夫婦間、兄弟姉妹間)の贈与

【一般贈与財産の税率】

引用:国税庁『No.4408 贈与税の計算と税率(暦年課税)』

【特例贈与財産の税率】

引用:国税庁『No.4408 贈与税の計算と税率(暦年課税)』

特例税率は一般税率よりも低く設定されているため、特例贈与財産に該当する場合は贈与税の節税につながります。

そのため贈与税を計算する際は、どちらの財産に該当するか確認し、かならず対象となる税率で計算しましょう。

アパート経営で固定資産税・都市計画税を節税する方法

固定資産税は土地や家屋の所有者に課せられる税金です。そのためアパート経営をおこなううえで、固定資産税の納税は避けられませんし、場合によっては都市計画税も課税されます。

固定資産税の税率は一律で1.4%となり、以下の計算式で求めます。

- 課税標準額 × 税率1.4% = 固定資産税

また都市計画税は、都市計画法による市街化区域内にある土地や家屋に課せられる税金です。税率は一律で0.3%となり、以下のように求めることができます。

- 課税標準額 × 税率0.3% = 都市計画税

しかし、アパート経営をおこなうことで軽減措置が適用されるため、更地などに比べて固定資産税・都市計画税を減らすことが可能です。

ここではアパート経営をおこなうことで適用される固定資産税・都市計画税の特例措置などについて解説します。

住宅用地の軽減措置が適用される

アパートなど人が居住するための建物がある住宅用の土地に対しては、「住宅用地の特例」が適用されるため、固定資産税・都市計画税の優遇措置を受けることが可能です。

住宅用地の特例は「小規模住宅用地」と「一般住宅用地」の2種類があります。

小規模住宅用地

アパートなど居住用家屋の敷地で、戸数×200㎡までの部分に対して適用されます。

- 固定資産税:課税価格×1/6

- 都市計画税:課税価格×1/3

一般住宅用地

アパートなど居住用家屋の敷地で、小規模住宅用地以外の土地に対して適用されます。

- 固定資産税:課税価格×1/3

- 都市計画税:課税価格×2/3

アパート経営など賃貸住宅以外には適用されない軽減措置なため、通常の住宅などに比べると固定資産税・都市計画税の大幅な節税効果が見込めます。

アパート経営で損益通算をおこなった場合の節税例

ここではアパート経営で所得が赤字だった場合の所得税に対してシミュレーション例を紹介します。

所得税の節税シミュレーション

【節税シミュレーションの条件】

- 給与所得:420万円

- 不動産所得:-100万円

- その他所得:なし

- 各控除:なし

まず、給与所得のみ(アパート経営をおこなっていない場合)の所得税を計算してみましょう。

420万円 × 所得税率20% - 控除額42万7,500円 = 41万2,500円

給与所得に課せられた所得税は41万2,500円でした。

では次に赤字の不動産所得を反映させ、損益通算をおこなった場合の所得税を計算してみましょう。

(420万円 - 100万円) × 所得税率10% - 控除額9万7,500円 = 22万2,500円

損益通算をおこなったところ所得税は22万2,500円となり、損益通算をおこなわなかった場合と比べて19万円の節税になることがわかりました。

なお、今回は概算シミュレーションのため実際の計算結果とは異なる場合があります。

アパート経営で節税する際の注意点

アパート経営の本来の目的は利益の追求です。そのため節税だけ目的にしてしまうと、アパート経営そのものが破たんするおそれもあるため注意が必要です。

ここではアパート経営で上手に節税をおこなうための注意点を解説します。

赤字経営には要注意

前述したように、アパート経営が赤字になった場合は損益通算をおこなうことで所得税や住民税の負担を軽減することができます。

そのため減価償却を活用して意図的に赤字を作り損益通算をおこなうのはかまいませんが、実際のキャッシュフローが赤字続きの場合は注意が必要です。

赤字がつづくとローンの返済が滞ってしまい、最悪の場合はアパート物件を差し押さえられるおそれもあります。

安定したアパート経営をおこなうには、月々の安定したキャッシュフローは欠かせません。

もしキャッシュフローがマイナスになってしまう場合は、その原因を明らかにしたうえで赤字を解消できるよう対策をおこない黒字経営を心がけましょう。

最新の税制を確認する

アパート経営で節税をおこなううえで、さまざまな税制上の手法や軽減措置が必要不可欠です。しかし税制の改正や見直しによって、これまでの節税方法が通じなくなったり、効果が薄くなったりする可能性も考えられます。

アパート経営で節税をおこなう場合は、税法や税制度の改正や見直しに即対応できるよう、最新の情報収集を怠らないようにしましょう。

アパート経営のリスクを理解しておく

アパート経営にはさまざまなリスクがあります。

たとえば空室リスクです。アパート経営は入居者さえいれば、毎月安定した家賃収入を得ることができます。しかし裏を返せば、入居者がいなければ家賃収入を得ることができないのです。

空室が長期化したり、空室が増えたり、空室率が上がるとアパート経営自体が立ち行かなくなるおそれもあります。

そのほかにも、金利が上昇するリスクや地震や台風、火災などの災害リスクなどもあります。

繰り返しになりますが、アパート経営の本来の目的は利益を得ることです。アパート「経営」であることを念頭においたうえでリスクを把握し適切な対策をおこなう必要があります。安定した収益を得たうえで、効果的な節税を目指しましょう。

まとめ

アパート経営で節税できる税金の種類を紹介しました。アパート経営は、所得税や住民税だけでなく、相続税、贈与税、固定資産税・都市計画税の税金対策につながります。

しかし、アパート経営の本来の目的は利益を得ることです。節税だけを目的としてしまうとアパート経営自体が疎かになり、経営が悪化するおそれもあるため注意しましょう。

効果的な節税をおこなうためにも、アパート経営のリスクを理解したうえで、健全なアパート経営を目指しましょう。

この記事を読んだ方に人気のお役立ち資料一覧

>>アパート経営シミュレーション無料エクセルソフト5選

>>カテゴリー別おすすめアパート建築会社一覧

>>大家さん必見の空室対策アイデア10選

>>アパートWiFi導入のメリット&デメリット

>>入居者募集テクニック8