アパート経営に必要な資金計画を徹底解説!初期費用、自己資金の目安、ローン活用術

アパート経営を検討するうえで避けては通れないのが資金計画です。

「アパートの建設費用はどのくらい?」

「自己資金はいくら必要?」

「アパートローンと提携ローンはどう違うの?」

今回はアパート経営に必要な初期費用や自己資金の目安、ローンの種類など、資金計画に必要な情報を解説します。

目次[非表示]

- 1.アパート経営に必要な建設関連の初期費用と維持費用の内訳

- 1.1.初期費用1:アパートの建設費用

- 1.1.1.アパートの建設費用①:本体工事費

- 1.1.2.アパートの建設費用②:付帯工事費

- 1.2.初期費用2:建設費以外の費用(諸費用)

- 1.2.1.不動産取得税

- 1.2.2.不動産登記費用(登録免許税)

- 1.2.3.司法書士への報酬

- 1.2.4.印紙税

- 1.2.5.ローン事務手数料・保証料

- 1.2.6.損害保険料

- 1.2.7.仲介手数料

- 1.3.アパート経営時にかかる維持費用(ランニングコスト)

- 2.アパート経営に必要な自己資金の目安

- 3.アパートローンの活用方法と借入時の注意点

- 3.1.アパートローンの種類

- 3.1.1.アパートローン(不動産投資ローン)

- 3.1.2.提携ローン

- 3.1.3.プロパーローン

- 3.2.アパートローンの融資限度額

- 3.3.住宅金融支援機構(旧住宅金融公庫)の融資を活用する

- 3.4.ローンの返済シミュレーションをおこなう

- 4.アパート経営のリスクと回避方法

- 4.1.空室リスク

- 4.2.ローンの返済が困難になるリスク

- 4.3.老朽化リスク

- 4.4.災害リスク

- 4.5.サブリースによるリスク

- 4.6.流動性リスク

- 5.まとめ

- 6.この記事を読んだ方に人気のお役立ち資料一覧

アパート経営に必要な建設関連の初期費用と維持費用の内訳

アパート経営を始める際に必要な初期費用は次のようになります。

- 初期費用1:アパートの建設費用

- 初期費用2:建設費以外の費用(諸費用)

またアパート経営をおこなうにあたって、維持費用(ランニングコスト)が必要になります。

それぞれの詳細について解説します。

初期費用1:アパートの建設費用

アパート経営を始めるにあたって、まずアパートを建てる必要があります。

新築でアパートを建設する場合に必要な初期費用は、大きく「本体工事費」と「付帯工事費」のふたつに分けることができます。

それぞれの建設費用について内訳を紹介します。

アパートの建設費用①:本体工事費

本体工事費は、アパートの建物部分の工事にかかる費用にあたり、「本体価格」と呼ばれることもあります。

本体工事費に含まれる工事の内訳は次のようなものがあります。

【本体工事費の内訳】

- 躯体工事費:建物の基礎部分や構造の建築にかかる費用

- 仕上げ工事費:屋根や外壁などの外装、室内の内装の仕上げ工事にかかる費用

- 設備工事費:キッチン・浴室・洗面所・トイレなどの室内の水回り設備の設置、電気工事にかかる費用

なお、アパートの本体工事費は「坪単価」によって決まります。坪単価は建物の構造や階数によって異なります。また建設会社や地域によっても差があります。

以下は本体工事費の構造別坪単価の一般的な相場価格です。

【本体工事費用 坪単価相場(構造別 2階建ての場合)】

- 木造:77万円~100万円

- 軽量鉄骨:80万円~105万円

- 重量鉄骨:90万円~120万円

- 鉄筋コンクリート造:95万円~125万円

上記のように構造による坪単価の差があることがわかります。アパートの建設費用は利回りにも大きく影響するため、高額になればなるほど利回りが低くなりますし、アパートローンの借入が大きくなることも考えられるため注意が必要です。

予算にあわせて、適切な構造と規模のアパートを建設するとよいでしょう。

なお、できるだけアパートの建設費用を抑えたい場合は、複数社の建設会社から見積もりを取り、価格、品質、工期、別料金に設定される項目の有無、アフターサービスの内容など、しっかりと比較検討しましょう。

建設費用の安さだけで選んでしまうと、質の悪いアパートになったり、後に不具合が多くなったりする恐れがあります。さまざまな角度から検討したうえで、最適な建設会社を選びましょう。

アパートの建設費用②:付帯工事費

本体工事以外の工事にかかる費用全般が付帯工事費になります。主な付帯工事費には、次のような工事が該当します。

【付帯工事費に該当する工事の内訳】

- インフラ設備の引き込み工事:電気・ガス・水道設備の引き込み工事にかかる費用

- 外構工事:庭、駐車場、フェンスなどの設置にかかる費用

- 地盤改良工事:地盤の補強に必要な工事費用

- 土地造成工事:土地の造成・整地にかかる費用

- 解体工事:不要な家屋の取り壊し、廃棄物処理にかかる費用

- その他の工事:上記の工事以外で本体工事に含まれなかった工事にかかる費用

付帯工事費は、建設するアパートごとに必要になる工事内容が異なるため、費用額も変動します。工事項目が少なければ工事費用は減り、工事項目が増えればそれだけ工事費用も高額になります。

付帯工事費を抑えるためには、アパート建設予定地の状態をあらかじめ確認しておくとよいでしょう。

初期費用2:建設費以外の費用(諸費用)

アパートの建物や外構などの建設費用とは別に、ローン契約や登記などの事務手続きをおこなう際に必要となる手数料や税金などが必要です。それらの費用をまとめて諸費用と呼びます。基本的に諸費用は自己資金から支払うのが一般的です。

諸費用の総額は、建設費用の5%~10%程度を目安に考えておくとよいでしょう。

諸費用には以下のような費用が含まれます。

不動産取得税

新築・購入などで不動産を取得した際に発生する税金です。「固定資産税評価額×3%」が課せられます。(2027年(令和9年)3月31日まで軽減措置 原則4%)

なお固定資産税評価額は、新築の場合アパート建設費用の50%~60%程度が一般的です。

たとえば建築費用が6,000万円の場合、固定資産税評価額は3,000万円~3,600万円となり、不動産取得税は90万円~108万円程度になります。

不動産登記費用(登録免許税)

アパートの新築や購入した場合、法務局で登記をおこなう必要があります。その際は登記費用として登録免許税が発生します。

なお登記費用は登記の種類によって異なりますが、アパート新築時には「表示登記」と「所有権保存登記」が必要です。またアパートローンを利用する場合は「抵当権設定登記」も必要になります。

- 住宅用家屋所有権保存登記:固定資産税評価額×0.4%(2027年3月31日まで0.15%)

- 抵当権設定登記:ローン借入額×0.4%

- 表示登記:無料

司法書士への報酬

登記手続きを司法書士に依頼した場合に発生します。報酬額は司法書士によってことなりますが、相場は10万円~20万円程度です。

なお登記手続きを自分でおこなう場合は不要です。

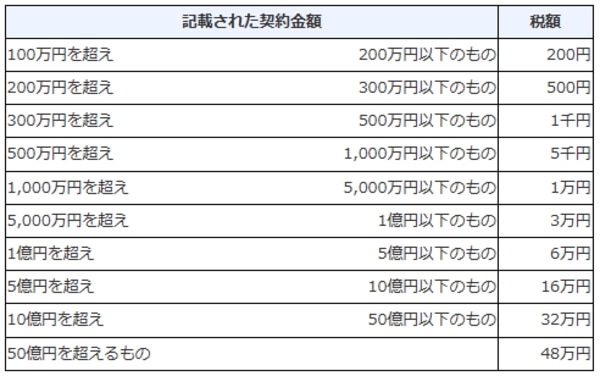

印紙税

アパートを建築する建設会社と交わす請負工事契約書に貼付する印紙にかかる税金です。

印紙税は請負工事の契約金額によって変動します。

【印税税(建物建築工事請負契約書)】

引用:国税庁『No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置』

なお上記の印紙税の軽減措置は、平成26年4月1日から令和9年3月31日までに作成される建物建築工事請負契約書などのうち、契約書に記載された契約金額が100万円を超えるものが対象となります。

ローン事務手数料・保証料

金融機関から融資を受けた場合に発生します。ローン事務手数料は「定額制」と「定率制」のどちらかを選択します。手数料額は金融機関によって異なりますが、定額制の目安は3万円~6万円程度、定率性は借入金額の1%~3%が目安となります。

利用するローンの種類によっては、事務手数料に加えてローン保証料が必要になるケースもあります。保証料の目安は、借入金額の1%〜2%程度です。ローン金利に上乗せして支払う場合は年0.2%~0.3%程度が目安です。

損害保険料

火災保険や地震保険に加入する際に支払う保険料です。保険料は保険内容やアパートの規模によって異なります。長期契約を結び、保険料を一括で支払うことで、1年あたりの保険料が割安になります。

なお地震保険は単独では加入できないため、かならず火災保険とセットで加入する必要があります。

仲介手数料

仲介手数料は売買契約が成立した場合のみ、不動産会社に対して支払う成功報酬です。土地を所有していない場合、不動産会社を介してアパート用地を購入した際は仲介手数料が発生します。

なお、仲介手数料は宅地建物取引業法で上限額が定められており、以下の式で計算できます。

仲介手数料の上限額 = 売買価格 × 3% + 6万円 + 消費税

アパート経営時にかかる維持費用(ランニングコスト)

アパート経営を開始したあとは、建物や設備の維持・管理、入居者対応のための維持費用(ランニングコスト)が必要です。

維持費用は家賃収入の20%~30%が目安となります。

一般的なアパート経営に必要な維持費用は以下のようになります。

- 管理委託手数料:建物や入居者の管理業務を不動産管理会社に委託した場合に発生する。相場は家賃の5%~8%/月

- 水道光熱費:アパートの共用部で利用する電気代や水道代など

- 損害保険料:加入する火災保険料や地震保険料など

- 修繕費:建物や設備などのメンテナンス・修繕時にかかる費用

- 修繕積立金:10年~15年周期でおこなう大規模修繕工事用の積立金

- 原状回復費:退去後の室内清掃や内装工事など原状回復にかかる費用。リフォーム費

- 入居者の募集に関する費用:仲介手数料や広告料(AD)など

- ローンの返済金:金融機関から融資を受けた場合の返済金。元金+利息を毎月支払う

- 専門家への報酬:税理士や弁護士など、専門家へ依頼した場合に発生する報酬

- 租税公課:固定資産税・都市計画税、所得税・住民税など

- 雑費:交通費や通信費、消耗品費など

維持費用は決して少ない金額ではありません。そのためできるだけ維持費用を抑えることで、キャッシュフローに余裕が生まれ、安定したアパート経営につながります。

アパート経営に必要な自己資金の目安

アパートの建設費用は金融機関から融資を受けるのが一般的です。ただし、「頭金」と「諸費用」については基本的に自己資金から支払う必要があります。

頭金が不要になる「フルローン」や諸費用を含めて融資を受けられる「オーバーローン」もありますが、きびしい融資審査を通過する必要があります。また借入金額が大きくなるため収支が悪化するとすぐにローン返済が負担になるケースも多く注意が必要です。

金融機関から融資を受ける際は多くの場合、建設費用の1割以上の頭金を求められることが多いです。

頭金は建築費用の一部となるため、頭金が多ければ多いほど借入額を減らすことにつながり、融資審査が有利になりやすいというメリットがあります。そのため、建設費用の3割程度を用意できれば、ローン返済に余裕ができやすくなります。

とは言え、アパートの建設費用が高額になれば必要となる頭金も大きくなるため、それだけ多くの自己資金を準備しなくてはなりません。

たとえばアパートの建設費用が6,000万円の場合、必要となる頭金は600万円~1,800万円です。

前述したように諸費用は、ローン契約や登記などの事務手続きをおこなう際に必要となる手数料や税金です。詳細については『初期費用2:建設費以外の費用(諸費用)』を参考にしてください。

アパート建設時に必要となる諸費用の目安はアパート建築費用に対して5%~10%程度です。建設費用が6,000万円のアパートに必要な諸費用は300万円~600万円になります。

頭金と諸費用をあわせ900万円~2,400万円の自己資金が必要になる計算です。

必要な自己資金を用意できなければ融資を受けられず、アパート経営をスタートできなくなる可能性もあります。

自己資金不足にならないよう、しっかりと資金計画を立てておくことをおすすめします。

アパートローンの活用方法と借入時の注意点

高額なアパートの建設費用を自己資金のみで全額用意するのは非常にむずかしいと言えるでしょう。そのためアパート経営を始めるほとんどの人が、金融機関から融資を受けてアパートを取得するのが一般的です。

その際、自分がいくらくらいの融資を受けることができるのか、またどのようなローンを選べばよいのかわからないというケースも多いでしょう。

ここではアパート経営で利用できるローンの種類や融資限度額について解説します。

アパートローンの種類

アパート物件を建築・購入する際に利用できるローンは、主に3つの種類があります。ここではそれぞれのローンについて特徴を解説します。

アパートローン(不動産投資ローン)

アパートローン、または不動産投資ローンと呼ばれる、一般的な金融機関で扱っている金融商品です。アパートだけでなく、区分マンション、一棟マンション、戸建て賃貸など、賃貸用不動産の購入や建築費用などに対して融資をおこないます。

メガバンクをはじめ、地方銀行、信金・信組、ノンバンク、ネットバンクなど、幅広く取り扱われているのが特徴です。

融資の難易度はメガバンクが一番高く、年収1,000万円以上でなければ申し込みもできないケースもあります。ただ、低金利でローンを組めるため、利用できる場合は迷わずメガバンクを選ぶとよいでしょう。

対してノンバンクの融資審査は比較的緩く、ほかの金融機関に融資を断られてもノンバンクなら融資を受けられる可能性が高いです。その代わりほかの金融機関に比べて金利が高めなため、ローンの返済計画は綿密に立てる必要があります。

提携ローン

不動産会社やハウスメーカーが自社物件の購入者を対象に、金融機関と提携して融資プランを提供するローンのことです。

提携ローンは不動会社やハウスメーカーが仲介しているため手続きがスムーズにおこなえ、金利も低く、融資審査期間が短いなどといったメリットがあります。

またはじめてアパートローンを利用する人にとっては、融資を受ける金融機関を発掘する必要がないため、時間と手間が省けるのもメリットになるでしょう。

一方で、用意されているプランがかぎられているケースも多く、自由度が低いなどのデメリットもあります。

加えて提携ローンでも融資審査が有利になるとはかぎりません。そのため、提携ローンにだけこだわらず複数のローンをチェックし、最終的に条件の良いローンを選ぶとよいでしょう。

プロパーローン

一般的なアパートローン(不動産投資ローン)との大きな違いは、保証会社を入れずに金融機関が直接貸付をおこなう点にあります。

また通常のパッケージ化されたアパートローンとは異なり、金融機関が融資申し込みごとに金利や融資限度額、融資期間などを独自に決定したうえで融資をおこないます。

そのため、融資対象物件の資産価値や収益性次第では、個人属性が低くても融資を受けられる可能性が高くなります。金利も低い場合が多いです。

一方で保証会社を入れない分、金融機関が貸し倒れのリスクを負うため、融資審査は非常に厳しいと言われています。

アパートローンの融資限度額

アパートローン(不動産投資ローン)には融資限度額が定められており、融資申込者の年収の7倍~10倍が目安と言われています。

ただし、融資限度額は金融機関によって異なります。また融資申込者の属性や頭金の額、融資対象物件の収益性や資産価値によって融資限度は変動します。

住宅金融支援機構(旧住宅金融公庫)の融資を活用する

賃貸経営のための融資をおこなっているのは民間の金融機関だけではありません。政府系金融機関である、「住宅金融支援機構(旧住宅金融公庫)」から融資を受けることも可能です。

全期間固定金利の住宅ローンである「フラット35」のイメージが強い住宅金融支援機構ですが、以下のような賃貸物件向けの融資もおこなっています。

- 子育て世帯向け省エネ賃貸住宅建設融資

- サービス付き高齢者向け賃貸住宅建設融資

どちらの融資も建築費用のほぼ全額が融資されるため、例外もありますが基本的に頭金を用意する必要がありません。そのため自己資金が少ない人にもおすすめです。また金利は固定金利で、返済期間も15年か35年を選べます。

ただし、住宅金融支援機構の融資を受けるためには、建設基準などの融資条件が細かく定められています。

住宅金融支援機構の融資を検討する際は、住宅金融支援機構のホームページに記載されている融資条件をしっかり確認することをおすすめします。

ローンの返済シミュレーションをおこなう

アパートローンを利用する前に、大まかにでもあらかじめローンの返済シミュレーションをおこなっておくのも大事なポイントです。

月々のローンの返済額は、借入金を借入期間で割ることでおおよその返済額を把握できます。

たとえば6,000万円のアパートを建てる場合、建設費用の1割(600万円)を頭金として入れたとします。その場合の借入金は5,400万円です。

返済期間が30年の場合、1年あたりのローン返済額は180万円、1ヶ月あたりでは15万円を返済することになります。

この数字から、無理なく返済がおこなえるかどうかの判断するとよいでしょう。

アパート経営のリスクと回避方法

アパート経営にはリスクもありますが、あらかじめリスクの内容を理解したうえで適切な対策をおこなうことで、リスクを最小に抑えることが可能です。

ここではアパート経営における主なリスクと、それぞれの対策方法を解説します。

空室リスク

アパート経営をおこなううえで、つねに考慮すべき最大のリスクです。

アパート経営の主な収入源は家賃なので、入居者がいなければ家賃収入が減少してしまいます。

家賃収入が減っても、ローンの返済や管理委託手数料などの維持費は毎月かならず発生します。家賃収入を支出が上回る場合は、手元の資金や給与などほかの収入から持ち出しで対応しなければなりません。

持ち出しできる資金もなくなってしまえばローン返済が困難になり、アパートを差し押さえられるおそれもありうるのです。

そのため空室の長期化は、できるだけ避ける必要があります。

空室リスクの最大の対策方法は、アパート経営を始める前の段階、物件の立地選びが非常に重要です。賃貸需要が高く、駅近など立地条件の良い場所を選ぶ必要があります。

土地を所有している場合は、その周辺の賃貸需要や競合物件を調べたうえで、アパート経営に向いているかどうか慎重に判断するとよいでしょう。

またアパート経営開始後の空室対策は、空室の原因を明らかにしたうえで適切な対策をおこなうことで、効果的なリスク対策につながります。

ローンの返済が困難になるリスク

アパート経営を始めるにあたって、ほとんどの人がアパートローンを利用します。

しかし、借入額が大きすぎたり、想定した通りの家賃収入が得られなかったりすると、ローンの返済が困難になってしまいます。

アパート経営のローンの返済は基本的に家賃収入で支払いますが、キャッシュフローに余裕がない場合は手元の資金などからローンの返済をしなければなりません。

アパート経営を始める際は、月々のローンの返済が負担にならないよう返済計画を立てることが重要です。

ローンを組む際は、かならず収益シミュレーションをおこない、無理なくローン返済ができる返済計画を立てましょう。

老朽化リスク

アパート経営は長期にわたっておこなう投資方法です。そのため、経年とともに建物が老朽化するとさまざまなリスクにつながります。まず修繕費が増加し、入居付けがむずかしくなるため家賃の引き下げを余儀なくされるため家賃収入も減少します。

経年による建物の老朽化は避けられませんが、必要に応じて大規模修繕工事やリフォームをおこなうことで、老朽化リスクを軽減させてアパートの状態を保つことにつながります。

災害リスク

地震や台風、火事など予期せぬ災害によって、アパートが被害にあう可能性は十分あります。

自然災害を完全に避けることはむずかしいですが必要な保険に加入することで、最低限の補償を受けることが可能です。

またアパート経営を始める前に地域のハザードマップを確認し、災害の可能性の有無をあらかじめ知っておくことも大事です。

あまりにも大きな被害が予想できる場合は、その地域でのアパート経営は避けたほうが無難です。

サブリースによるリスク

サブリースとは、賃貸管理の一種で、サブリース会社がアパートなどの賃貸物件を丸ごと一括で借り上げ、入居者に転貸する仕組みのことです。

オーナーは、空室の有無にかかわらず、保証された家賃を毎月サブリース会社から受け取ります。

サブリース会社は、入居者の入居付けを含めたアパートの維持・管理全般をおこなうため、オーナーの負担がほとんどありません。また空室があっても毎月決まった額の家賃収入を受け取ることができるので、オーナーにとっても大きなメリットがあります。

しかしサブリース契約にはいくつか注意点があります。

まず、毎月の賃料は定期的に見直されるのが一般的です。多くの場合、2年ごとに見直しがおこなわれ、空室率や経年を理由に家賃の引き下げがおこなわれるのがほとんどです。

また入居付けのための免責期間中は賃料が保証されていなかったり、途中解約時には違約金が発生する可能性があったり、オーナーにとって不利な条件が定められていることも少なくないのです。

こういったサブリース契約の内容を知らないまま契約を結んでしまうと、大きな損失につながる可能性もあるため注意が必要です。

契約内容をしっかりと確認したうえで、納得できないようであれば安易にサブリース契約を結ぶことは避けるべきです。

流動性リスク

不動産は流動性が低く、すぐに売却できないのがリスクです。

簡単に売買できる株式などとは違い、不動産は物件を市場に出してから引き渡しまで最短でも3ヶ月程度かかるのが一般的です。買い手が見つからなければ、それ以上かかるのもめずらしくありません。

特に一棟アパートは価格が高いため、区分ワンルームマンションなどと比較して売却しにくいと言われています。

一棟アパートの流動性リスクを回避するためには、できるだけ売却しやすい物件を選ぶことです。

賃貸需要が高く利便性の良い立地に建つ一棟アパートであれば、たとえ建物が古くても買手がつく可能性が高いです。

アパート経営を始める際は、出口も見据えたうえで計画を立てていくことが重要です。

まとめ

アパート経営を始める場合、アパートローンを利用するのが一般的です。そのため必要な自己資金は、頭金と諸費用のみで済むケースがほとんどです。

アパートローンの融資上限額は年収の7倍~10倍が目安と言われていますが、個人属性によってはより高額の融資を受けられる可能性もあります。

しかし、多額の借入れができるからと言って、実際に返済ができるかどうかはイコールではありません。毎月の家賃収入から、無理なくローン返済がおこなえるかどうか、あらかじめ返済シミュレーションをおこなっておきましょう。

余裕のある資金計画を立てることで、安定したアパート経営につながるでしょう。

この記事を読んだ方に人気のお役立ち資料一覧

>>アパート経営シミュレーション無料エクセルソフト5選

>>カテゴリー別おすすめアパート建築会社一覧

>>大家さん必見の空室対策アイデア10選

>>アパートWiFi導入のメリット&デメリット

>>入居者募集テクニック8選