退職後のアパート経営!定年退職で始める3つのメリットと脱サラ前の銀行融資の本音

「豊かな老後の生活を考え退職金でアパート経営」と考える人が増加中。

背景には相続税法の改正による課税対象の拡大や、年金支給額の減少により家計が圧迫される現実があります。 ここでは退職を機にはじめるアパート経営に、どのようなメリットがあるかをみていきましょう。

一方、サラリーマン大家さんのなかには、いつかは退職して専業大家になろうとするトレンドがあります。本業があるからこそ副業として成り立っているアパート経営が、専業ではうまくいかないことも。

定年退職でも脱サラ退職であっても、アパート経営を成功させるためには、退職時期を慎重に考える必要があり最善のタイミングをどう判断するか「あぱたい」がお伝えします。

目次[非表示]

- 1.定年退職を機にアパート経営をはじめる3つのメリット

- 1.1.1.相続税対策として節税ができる!

- 1.2.2.年金以外の収入を確保できる

- 1.3.3.資産を持つことで新たな資産を作れる

- 2.定年退職してからアパート経営をはじめる際の3つの注意点

- 2.1.1.退職前から調査や準備を!

- 2.2.2.出口戦略を立てておく!

- 2.3.3.サブリースは要内容確認!

- 3.定年退職者のアパート経営失敗談

- 4.会社を退職!脱サラ専業大家になるメリットは?

- 4.1.時間に余裕ができる

- 4.2.人間関係に悩まずにすむ

- 5.脱サラ大家になる前に!チェックしたいポイントは?

- 6.自分もおちいる可能性あり!脱サラ大家の失敗談!

- 7.まとめ

定年退職を機にアパート経営をはじめる3つのメリット

退職を契機にはじめるアパート経営には「節税効果」「収入アップ」「資産の増加」と3つのメリットがあります。

1.相続税対策として節税ができる!

現金や預金で相続するよりも不動産で相続すると相続税が安くなり、さらにアパートなど賃貸用不動産であればもっと効果的。 税制改正により相続税の課税範囲が広がったことで、基礎控除額が減少したため課税される遺産総額のボーダーラインが下がりました。

そのため将来相続税の課税が予想される人たちに注目されているのが “不動産相続による節税効果” です。 不動産で相続すると税金が安くなる理由は次の3つ。

- 土地の評価は時価の約80%で計算する「相続税評価額」による

- アパートを建てた「貸家建付地」は相続税評価額よりもっと低い評価になる

- 建物の相続税評価額は取得した価格の半分以下

節税効果とはどんなものかモデルケースを作って試算してみましょう。

【アパート経営目的で購入した不動産の相続税評価額の計算】

購入した不動産の内訳は以下のとおりです。

- 土地価格:3,000万円

- 建物価格:7,000万円

購入した資金内訳が以下。

- 自己資金:4,000万円(退職金を充当)

- 銀行融資:6,000万円

土地の相続税評価額 相続税の土地評価額は「国税庁の路線価」により計算しますが、時価の価格に近い「公示価格」の80%で設定されています。

アパートのための敷地は “貸家建付地” と呼びますが、路線価により計算した評価額からさらに低く購入価格の7割~6割ぐらいに低減します。 建物の相続税評価額 建物の評価額は「固定資産評価額」がもとになりますが、固定資産税評価額は建築工事費の60%~50%ぐらいの評価です。

一般の相続税は「固定資産評価額」に課税されますが、アパートは土地と同じようにさらに低減されます。

- 一般の建物相続税評価額=固定資産税評価額=建築工事費(建物価格)の60%~50%

- 賃貸用建物の相続税評価額=固定資産評価額×(1-借家権割合)

借家権割合は0.3に統一されているので、建物固定資産評価額の70%が相続税評価額。

*アパートの場合は空室部分の割合を考慮して、借家権割合を調整する「賃貸割合」という掛率も使用しますが、ここでは話が複雑になるので説明は割愛します。

モデルケースの投資不動産評価額をまとめたのが下表です。

投資資金 |

10,000万円 |

|

|---|---|---|

取得不動産価格 |

土地 |

3,000万円 |

建物 |

7,000万円 |

|

不動産評価額 |

土地 |

2,400万円 |

建物 |

3,500万円 |

|

課税評価額 |

合計 |

5,000万円 |

土地:2,400×(1-0.3×0.3×0.7) |

2,240万円 |

|

建物:3,500×(1-0.3×0.7) |

2,760万円 |

(*課税評価額計算の×0.7が賃貸割合)

1億円で取得した不動産は相続課税時の評価額は5,000万円となり、遺産総額は借金を相殺すると約4,000万円。(*厳密には借金が徐々に減っていきますがここでは無視します。)

このように遺産総額は1/2以下に低減できるのです。

2.年金以外の収入を確保できる

退職後の生活は年金だけでは足りないといわれていますが、アパート経営による家賃収入が足りない資金を補います。 アパート経営をすることで以下のようなメリットがあります。

- 入居者がいれば家賃が定期収入となる

- 株式投資などに比べて景気や経済的大事件の影響を受けにくい

- 預金利息を大きく上回るリターンが期待できる

では私たちの生活費は実際にいくらかかるものなのでしょう?

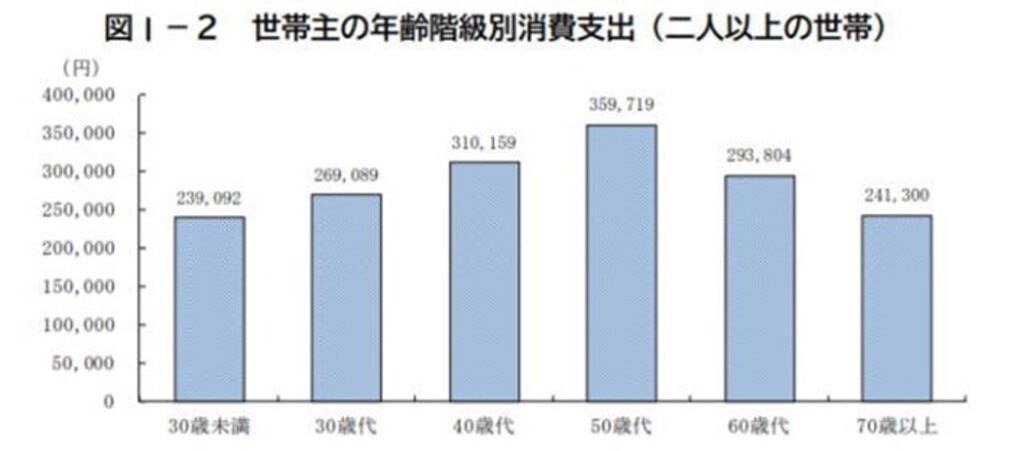

画像引用:

画像引用:上の図は総務省統計局が発表した、平成26年度の全国消費者実態調査の家計に関する調査結果のグラフです。 「二人以上の世帯」を対象とした家計調査で、世帯主の年代別に月平均の消費支出を表しています。

- 50歳代:359,719円

- 60歳代:293,804円

- 70歳代:241,300円

ぜいたくな生活をしている人や質素につつましく生活している人すべての平均です。つまり “平均的な生活に必要なお金” を教えてくれています。

では年金の支給額はいくらになっているのでしょう?

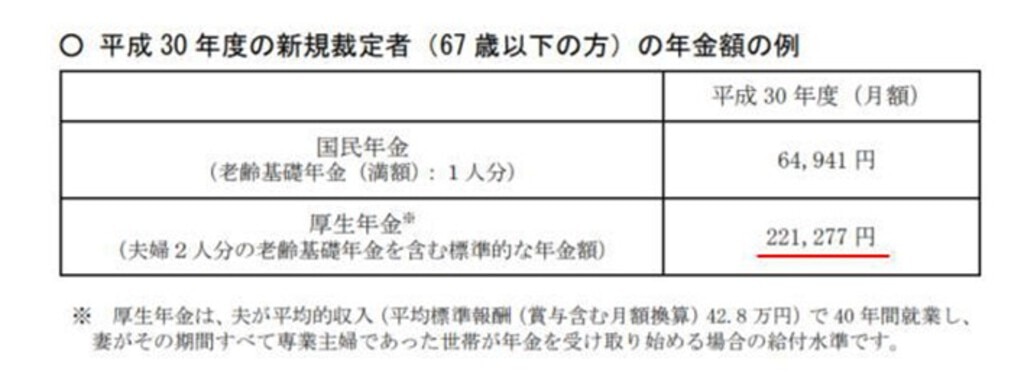

画像引用:平成 30 年度の年金額改定についてお知らせします【厚生労働省】

画像引用:平成 30 年度の年金額改定についてお知らせします【厚生労働省】

平成30年度の平均的な夫婦世帯が受取る年金額は221,277円 平均的な消費支出との差は?

- 60歳代:▲72,527円

- 70歳代:▲20,023円

平均数値でみてみると、毎月2万円~7万円も足りないため、年金生活になったときの準備は必要です。家賃収入から毎月5万円程度が補填できるような事業計画が望ましいですね。

3.資産を持つことで新たな資産を作れる

アパート経営が順調に推移すると安定したキャッシュフローが生まれ、次の投資に対する資金としても使えます。そして安定した経営をおこなうアパートオーナーは金融機関にとっても有力な投資先です。

資産を持ち、運用し利益を生むことは、2棟目3棟目とさらにアパートが増えるチャンスを与えてくれます。そのために必要なことは、綿密なシミュレーションにもとづいたアパート経営の事業計画でしょう。

投資により取得した資産は収益を生み、その収益がさらに資産を増やす原動力になります。 すべての投資は元本が保証されません。それは不動産も同じです。

しかし不動産投資は株式投資やデリバディブ取引(先物取引など)と比較するとローリスクなものです。 土地価格に変動があっても即家賃には反映されにくいため、極端な値上がりもなければ極端な値下がりもありません。

アパート経営が “ローリスク・ローリターン” といわれる所以です。 次章ではアパート経営をはじめるにあたっての注意点をまとめました。

定年退職してからアパート経営をはじめる際の3つの注意点

アパート経営に限らずなにか事業をはじめる場合は、入念な調査や準備と将来を見据えた長期的な計画が必要です。 具体的な調査内容や準備すべきこと、投資が成功だったのか失敗に終わったのか結果を左右する出口戦略。

そして初心者が見落としやすい「サブリースの問題点」を解説します。

1.退職前から調査や準備を!

”退職を機にアパート経営を” といっても退職してからゆっくり準備をしよう、と考えるのはよくないこと。事前準備や調査には十分時間をかけて、不安要素をできるだけ取り除いてからスタートしたいですね。

アパートの取得時期は考えたい重要なポイント 融資を受けて物件取得する場合、退職後よりも在勤中に借入するほうが断然有利です。 退職後ではアパートローン審査が厳しくなり、融資を断られることも。頭金のかねあいもありますが準備ができるなら、退職前にアパートを手にいれましょう。

事前に調査したいアパートオーナーにとっての必須知識 建築関係の知識をお持ちのかたは別として、ほとんどのかたはアパートの建築工事費や、外壁・屋根などのメンテナンス費用や頻度など知らないことだらけ。 アパート経営に必要な調査しておきたい項目が以下のとおりです。

- 建築工事費関係

-

- アパートの新築工事費用

- 構造別の耐用年数

- 中古物件のリフォーム費用

- メンテナンス関係

-

- 外壁や屋根の塗装工事費用と頻度

- 給湯器や冷暖房機の交換費用と頻度

- 調理器具やレンジフードの交換費用と頻度

- メンテンナンス工事を請けてくれる専門業者のリストアップ

- 物件管理

-

- クリーニング業者と費用

- 火災保険や施設賠償保険の内容と保険料

- 消防設備の点検や報告の必要性と専門業者リストアップ

- 賃貸管理

-

- 立地予定地域にある管理会社や仲介会社の内容と管理費用

- 住戸タイプ別および築年数別の家賃相場

- 空室率と平均居住年数

- 融資関係

-

- 各金融機関のアパートローン金利

- 最長返済期間と完済時年齢制限

- 必要な自己資金割合

- 連帯保証人の有無

- アパートローンの審査ポイント

こういった予備知識を十分持っていると、長期修繕計画や修繕工事費の積立計画、維持管理経費の見積り金額が正確なものに。

さらに事業計画やシミュレーションの内容に現実性があるので、融資審査でも好評価を受ける可能性が高くなります。

2.出口戦略を立てておく!

10年とか20年といった長い期間に及ぶアパート経営ですが、締めくくりかたを最初から考えておかなければなりません。それが出口戦略です。

- 好条件で売れるときに売却(現金化または買換え)

- 別な用途に変更(リノベーションや建替)

- 相続人などに事業を承継(アパート事業の法人化も選択肢)

いくつかある出口戦略のなかでタイミングを逃すと実現できないのが、1番目の「好条件での売却」です。

“アパートが売れる条件” を考えてみましょう。

- 融資がつく

- 利回りがよい

- 入居率が高い

- 立地場所が最高

「立地場所」は最初から決まっていることですが、それ以外はタイミングにより左右されます。いざ売ろうとしたときに、うえの条件のひとつでも満たしていないと売れません。

築年数が古くなるほど条件は悪くなりますが、古くなっても条件を満たす方法がひとつだけあるよ

売却価格を下げて利回りをよくする!つまり安く売ることです。

アパートを取得する時点で将来売却するつもりであれば、最初の計画で売却時期・売却価格をあらかじめ設定しておくことが大切です。

*売却価格は「値下げ交渉」を前提にした設定(黒字での出口戦略)も忘れずに!

3.サブリースは要内容確認!

アパートの経営パターンには次の3種類ありますが、3番目のサブリースは注意が必要。

- 自分で管理し入居者募集を仲介会社に依頼する

- 管理会社に入居者募集やアパート管理を委託する

- アパートを管理含めて丸ごと貸し家賃だけもらう

1番多いパターンは2番目の「管理会社」に委託する方法です。しかし、入居率が悪くなると家賃収入が下がるリスクがあります。 アパートオーナーの負担とリスクを少なくして、安定経営を可能にすると注目されているのが3番目のパターンで「サブリース(一括借り上げ)」といいます。

サブリースのしくみ

アパートオーナーはアパートを一括してサブリース業者と賃貸借契約を結びます。サブリース業者は募集した入居者と賃貸借契約を結び、受取った家賃から一定額を差引き残った金額がオーナーに支払う家賃になる方式。

サブリースのメリットとデメリット

サブリースは以上のような特徴がありますが、簡単に表現すると「転貸(又貸し)」です。大家さんにとっては楽して儲けがでるようなイメージですが、デメリットもあります。

メリット |

デメリット |

|---|---|

家賃収入が安定する |

満室になっても決められた家賃しか入らない |

家賃の保証期間は契約期間まで、さらに契約期間中に家賃を減額されることもある | |

自ら管理する必要がない |

修繕内容や費用はサブリース業者が決めオーナーの意向は反映できない |

運営全般をサブリース業者に任せられる |

建物が原因で発生した損害賠償はオーナー責任 |

特に入居率が下がってくるとサブリース業者からは家賃の値下げ要求がきます。

(*注) 契約書には取決めした家賃の記載がありますが、普通型賃貸借契約のため値下げ要求を断ることはほとんどの場合できません。やむを得ず値下げを承諾すると収入減によりローン返済ができなくなることも。

サブリースを採用する場合は契約内容と特約条項をしっかり確認し、納得できない場合にはキッパリと断る勇気も必要です。

(*注) サブリース業者からの不当な値下げ要求を防止するため、2016年8月、国交省によって「賃貸住宅管理業務処理準則」が改定され、重要事項の説明が義務づけられました。

内容は国の登録制度に参加している管理事業者に対して、契約時に将来的なリスク(賃料の見直しや契約を一方的に解除できるなど)を書面にわかりやすく書いて、きちんと説明するよう義務づけるというものです。

サブリースに関するトラブル防止に効果が期待されています。しかし、国の登録制度に参加している管理事業者が少ないことや罰則がないことなどから、やはり契約書に関してはしっかり確認をする必要があるでしょう。

定年退職者のアパート経営失敗談

定年退職後、親の遺産相続をきっかけにアパート経営をはじめた、都内在住の石山さん(仮名67歳)の失敗談をご紹介します。

退職金を預けている銀行に相談に行ったが、投資の経験も少ないし、よくわからない金融商品を買うつもりはなかった。そこで銀行に勧められたのが、不動産投資だった。

「現金で預けても金利が低くて利子が付かない。それなら、遺産を頭金にしてアパート経営でもはじめてみてはいかがですか」と言われたのです。

アパート経営なら毎月、決まった定期収入が得られるし、相続税対策にもなる。いくらでも融資できますよと。 大家になるというのは、ちょっと憧れましたし、やってみようかという気になった。それが失敗の始まりでした」

石山さんは不動産屋をいくつか訪れ、土地を探した。結局、練馬区に適当な物件が見つかり、相続した遺産から頭金を捻出し、銀行から6000万円の融資を受けてアパート経営に乗り出した。

1DKの間取りで家賃が12万円の部屋が4つ。 計48万円の家賃収入があるので、月々40万円ほどのローンの支払いも大丈夫だろうと踏んでいた。

ところが……。

「確かにスタートした時は、不動産屋も入居者を紹介してくれて、順調だったのですが、昨年になって近所に似たようなアパートが次々と建った。すると入居者のなかに新しいところに移りたいという人が出てきた。

そこで交渉の結果、家賃を1万円下げることにしました。 そうこうするうちに、他の空き部屋も出てしまい、ローンの支払いをするのに、自分の年金やら貯金やらで埋め合わせるしかなくなった。ローンはまだ半分以上残っているのに、このまま支払い続けられるのか、不安で仕方がありません」

引用:『大損する人続出中!マンション投資と優雅な「大家ライフ」の落とし穴』 いいのは最初だけ

サブリースに限らずアパート経営をはじめる場合、留意したいのは以下の点です。

- 好立地である

- 賃貸需要が高い

- 競合が多すぎない

- 周辺地域の情報収集を怠らない

引用した事例の失敗原因は、立地はいいけれど競合が増えてしまったことですね。アパート経営をはじめるにあたって、近い将来に競合が増えるかどうかを調査するのは非常に重要です。

また、意外に見落としがちなのが物件周辺の情報収集です。アパートの経営開始時は競合が少なくても、立地のよい場所に競合が増えるのは予測できたはず。情報収集をおこない、いざというときの空室対策をしっかり考えておく必要があるでしょう。

会社を退職!脱サラ専業大家になるメリットは?

ここからはすでにサラリーマン大家としてアパート経営をおこなっているかた向けに、「脱サラ」して専業大家になった場合のメリットをみていきます。

メリットは大きく2つあります。

時間に余裕ができる

- 通勤電車に乗ることはない

- ノルマや締切がない

- いつでも好きなときに好きなところへいける

- 24時間のすべてを思いどおりに使える

数え上げるとキリがありません、時間を自由に使えることは最高の贅沢です。 不動産投資を成功させて「アーリーリタイア」する。サラリーマン大家さんが目標にする人生設計です

真っ先に挙げられるのは「時間に余裕ができる」こと。 野村克也さんの言葉にこんなのがあります。

時間は平等に与えられるが、結果は平等ではない

せっかくいただいた時間と命を有効に使いたいもの。

人間関係に悩まずにすむ

アパート経営は人間関係に悩むことの少ない事業。

- 上司との軋轢

- 顧客からの突き上げ

- 同僚とうまくつきあえない

このようなわずわしさから解放されることが脱サラの魅力。 専業大家は、アパート敷地内や共用部の整備状況とか、最近の賃貸業界のニュースや次の物件の情報収集など、日常やるべきことを自分で決められます。このような自由と充実感は事業主だから味わえることですね。

また、最近は農業に転職する若者が増えているといいます。 若者たちには「高学歴」「元都市居住者」「農業未経験」とこんな特徴があるそうですが、「脱サラして専業大家になりたい」という思いも同じなのかもしれません。

脱サラ大家になる前に!チェックしたいポイントは?

脱サラ大家は夢であり目標です。 しかし脱サラを急ぐがあまり失敗し、再就職先をさがすことになってしまう場合も。 脱サラできる条件とは? タイミングをどう判断するか?

ふたつのチェックポイントがあります。

投資額や資金繰りは慎重に!退職するタイミングの見極めも!

年間家賃収入が約2,000万円あり、税引後の手残りが400万円を超えてくると、「そろそろ “リタイア” は近いかな? 」と感じるころでしょう。

しかし退職を安易に決断するのは禁物!脱サラするタイミングは、所有物件すべての大規模修繕工事を賄える余剰金が貯まっていることが条件です。

本業のサラリー以外に増えた収入をどんどん使っていたのでは、とてもリタイアはできません。 木造アパートの場合1棟あたり最低でも200万円の余剰金がないと、大規模な修繕工事に対応できません。

複数棟所有している場合はその棟数分だけ必要。 逆にこの程度の余剰金があると、突発的な修繕工事が発生しても対応が可能です。

融資審査と脱サラのタイミングに注意!

脱サラのタイミングに忘れてならないポイントがあります。金融機関から融資を受けるにはサラリーマンのほうが有利ということ。

リタイアできる条件が整ってきたとはいえ、もう1棟あるいはもう2棟を追加しリスクの分散を図ること。

そして所有している物件のなかには築年数が古く、そろそろ償却期限が到来するものもあるかもしれません。 減価償却が終わると一気にキャッシュフローは悪化します。代替物件を用意しておかないと、脱サラ後の予定キャッシュフローをクリアできません。

脱サラすると融資審査の対象は所有物件の経営状態だけになります。サラリーマン時代のような与信はなくなり、融資を引出せる条件が狭まることは必須。

投資物件の買い増し計画を考慮して脱サラするタイミングを計りましょう。

自分もおちいる可能性あり!脱サラ大家の失敗談!

不動産投資をはじめて順調にいっているからと思い脱サラする、非常に危険なことです。 前章で書いたようにサラリーマン時代の年収を超えるキャッシュフローがあり、万が一の出費に備えた余剰資金がなければ脱サラはまだ早く “失敗” の原因といえます。

「会社を辞めるという判断が早すぎたオーナー」の失敗談をご紹介します。

以前から不動産投資に興味のあったSさん。

40代を越えサラリーマンとしてそれなりの貯蓄が出来たときに、区分マンションを2部屋購入。東京郊外の物件で、価格はおおよそ1200万円と800万円。築年数はどちらも10年程度だった。投資用に2000万円ほど貯蓄しており、1200万円を現金で、残りをローンで購入した。

「部屋を購入して半年ほどで、本業の会社をやめてしまったんです。『これからは不動産投資でやっていく』といっていましたね。確かにその時点では家賃収入だけで十分生活できましたから気持ちは分かります。でも、結果的には会社をやめるのが早すぎました……」

Sさんが会社をやめてすぐ、事務所として貸していたベンチャー企業がその部屋の契約を打ち切ることを決定。部屋に不満があるわけでなく、人員が減ったためにもう少し狭く賃料の安い別の事務所を探すのだという。

40万円の家賃収入の内、30万円ほどは事務所として貸していた部屋から生まれていた。そのため収入は激減し、Sさんは焦ってしまったという。

「結局Sさんは『事務所用の部屋はもう厳しい』と言って、その物件を手放してしまいました。というより、いったん売って仕切り直したかったんだと思います。売却金額は1000万円以下。単純な売却益を考えても、360万円の損失。不動産を本業にするのが早すぎたといえますね」

引用:『楽待』無計画だったばかりに脱サラに失敗!? 物件も手放すはめになった大家の悲劇

例えば8戸のアパートが満室であっても、半年後には半分以下になっているというケースはざら。

遅れもなく家賃を払っていた入居者が、突然2ヶ月3ヶ月と滞納することや、刑事事件をおこして逮捕拘留され実刑を受けることだってあります。 入るはずの家賃が入らないというアクシデントはいくらでもあり、賃貸管理会社の業務で1番苦労するのが「家賃の督促」です。

「たぶん大丈夫だろう」がもっとも危険なこと、退職しようと思ったときにこの記事を読んでいただけたらと思います。

まとめ

不動産投資のスタート時期と退職時期には関係がないように思えますが、融資を受ける条件として “退職後” は非常に不利になります。

定年退職を機にアパート経営をするなら、退職前から準備をはじめ、購入する物件を決定し、融資を受けて購入しておくほうが断然有利です。 また事前に調査し計画を立てシミュレーションした結果、アパート経営を断念する場合もあるかもしれません。

その理由は “立地条件” です。 アパート経営の成否は立地条件で決まるといっても過言ではありません。好条件が整わないときは撤退する勇気を持ってほしいと思います。

サラリーマン大家さんが退職しようとするときは、十分な資産を保有し万が一のことがあっても対応できるキャッシュフローのあることが前提です。リタイアを急ぐばかりにせっかくの資産を失うこともあります。