アパート経営の黒字化【儲かる4STEP】収支表で何年後に黒字になるか計算式公開

「念願かなってアパートを所有できたものの思ったより儲からない」 そんな悩みを抱えるオーナーが多いです。 アパート経営で黒字を出すのは難しいのでしょうか? もちろん、なにもせずに簡単に儲かるものではありません。

しかし事業としてアパートを黒字経営しているオーナーはたくさんいます。 アパート経営は、ほかの投資に比べて黒字にしやすい投資なのです。

今回は、アパート経営を黒字にするためにオーナーがすべき4つの方法を「あぱたい」がご紹介します。黒字にするためのポイントを押さえ、アパート経営を悩みの種からお金を稼ぐ木に成長させましょう。

目次[非表示]

- 1.【方法1】アパート経営のキャッシュフローを正しく理解するメリット

- 1.1.アパート経営の経費をおさらい

- 1.1.1.アパート経営が黒字と勘違いさせやすい経費

- 1.2.キャッシュフローの正しい理解が黒字を生む

- 2.【方法2】アパート経営の現状とリスクを収支表で把握して黒字化する

- 2.1.黒字化のために現在の利回りを把握する

- 2.2.アパート経営のリスク度合いを把握する

- 2.3.アパート経営の負債比率を把握する

- 2.4.PDCAでアパート経営の黒字化を計画する

- 2.4.1.〈PDCAによるアプローチ〉

- 3.【方法3】アパート経営の醍醐味!リスクを事前に排除する

- 4.【方法4】保有か売却か!アパート経営のゴールを考える

- 5.まとめ

【方法1】アパート経営のキャッシュフローを正しく理解するメリット

アパート経営を黒字にするための第一歩。それは、アパート経営でもっとも重要なキャッシュフローについて正しく理解することです。

アパート経営においてのキャッシュフローというのは、単なる現金の流れではなく「ある一定期間内にでたお金の出入り」を表しています。 キャッシュフローがマイナスになる原因のひとつは、経営にかかる支出です。

経営にかかる支出は主に経費といわれます。 アパート経営の経費について、詳しくみてみましょう。

アパート経営の経費をおさらい

下記はアパート経営にかかる経費の一覧です。アパート経営にかかる経費は「アパートの購入時にかかるもの」と「アパート経営の開始後にかかるもの」でわけることができます。

〈アパート購入にかかる経費〉

- 不動産取得税:アパートを取得した際にかかる税金

- 登記費用:不動産の所有権登記をする費用

- 登録免許税:不動産登記をした際にかかる税金

- ローン事務手数料や保証料:ローン契約時の事務手数料や保証料

〈アパート経営の開始後にかかる経費〉

- 減価償却費(本体・設備):アパートの購入費用を分割して経費計上する手続き

- ローン利息:ローン返済額のうち利息部分

- 固定資産税+都市計画税:アパートを所有しているとかかる税金

- 管理委託費:アパートの管理を管理会社に委託する際の手数料

- 修繕費:アパートの内外の修繕にかかる費用

- 建物の損害保険料:アパートにかける火災保険や地震保険などの費用

- 水道光熱費:共用部分および空室部分の電気水道料

- 広告宣伝費:アパートに入居者がついた場合、仲介した不動産業者に支払う費用

- その他:アパートの管理に通うための交通費、不動産業者とやり取りをする通信費、アパートの共用部分の電球などの消耗品など

アパート経営が黒字と勘違いさせやすい経費

アパート経営にかかる経費には、下記のように計上の仕方が実際のお金の流れとは異なるものがあります。

《経費ではなく資産として計上するもの》

- アパートの購入費用(建築費用)

- 売買契約時の仲介手数料

- 売買契約時の印紙代

- 建物の修繕費のうち資産となる部分

《契約期間で按分して経費計上するもの》

- 建物の損害保険料

「アパート購入費用」「売買時の仲介手数料」「印紙代」はすべてアパート価格としてまとめられるため、経費ではなく資産として計上します。

簡単にいうと「資産としてストックして将来に渡って計上する経費」ということです。

これらの資産は減価償却といって、アパート経営開始後に耐用年数に合わせて毎年少しずつ経費計上していきます。また建物の損害保険料は経費として計上しますが、契約期間で案分した金額を計上します。

《実際にお金が出ていかない経費》

- 減価償却費

減価償却費は資産として計上したものを帳簿上毎年少しずつ経費計上していくものですが、実際にはお金の支払いはありません。

《経費計上できない支出》

- ローン返済額のうちの元本部分

ローン返済額のうち利息部分は経費計上できますが、元本部分は経費計上できません。ローン返済の元本部分は資産を手に入れるための費用を単に分割で支払っているだけで、帳簿上はすでに資産として計上しています。

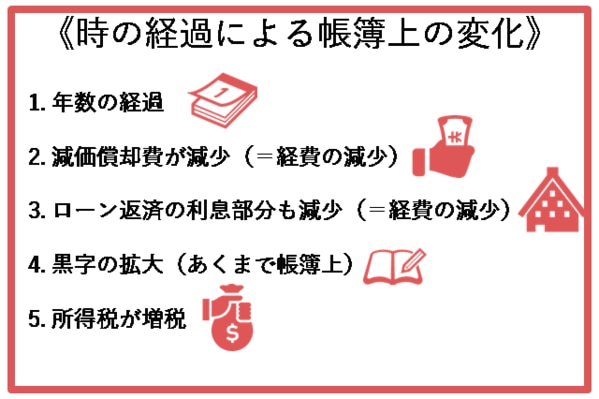

つまり資産である元本をさらに経費として計上すると、二重計上になってしまいます。アパート経営をスタートしたときは、減価償却費もローンの利息部分も多め。つまり経費計上できる額が多いため、納める税金が抑えられてキャッシュフローは良好です。

しかし年数が経つと、減価償却費も経費計上できるローンの利息も減少します。結果、所得税が増税になるのです。

わかりやすく理解するため、時系列でみてみましょう。

では実際のアパート経営の状態はどうかというと、経年による賃料下落や修繕費の増大などでキャッシュフローはだんだん悪化していきます。

つまり帳簿上は黒字が拡大して儲かっているはずなのに、実際は収入が減って費用が増すという状況になり得るのです。 最悪の場合、アパート経営が破綻してしまうでしょう。

キャッシュフローの正しい理解が黒字を生む

キャッシュフローは、帳簿上の経営とは異なるお金の出入りです。キャッシュフローを正しく理解することで、プラスの出る強いキャッシュフローにすることができます。

そのためには「お金が実際にでていく支出」と「お金の出入りがない経費」をしっかり区別して考えよう。

またキャッシュフローをプラスにするためには、節税と同時に実際に入ってくる収入を増やすことも重要です。

キャッシュフローについてはこちらの記事でも詳しく解説しています>>築年数の古いアパート経営が厳しい8つの現実【暴露】キャッシュフロー改善3つの裏ワザ

【方法2】アパート経営の現状とリスクを収支表で把握して黒字化する

アパート経営の現状とリスクを収支表で把握することで、問題点や弱点がみえてきます。ただ漠然と知るのではなく、それぞれ指標となる数値を使って現在の状態をはっきりと確認することが重要です。

計算式と安全度の目安をご紹介しますので、あなたがおこなうアパート経営に当てはめてぜひ計算してみてください。

黒字化のために現在の利回りを把握する

アパート経営の現状をきちんと把握するために、まず現在の利回りを計算してみましょう。この場合の利回りは、表面利回りではなく「実質利回り」を使用します。

実質利回りとは |

表面利回りが購入価格に占める年間の賃料の割合であるのに対し、実質利回りとは購入価格に占める年間の純利益の割合です。 |

計算式 |

純利益=年間の総賃料-年間の総費用 実質利回り=純利益÷アパートの購入価格 |

安全度の目安 |

3%以上 |

※実質利回りの計算においては、減価償却費や損害保険など経費計上しても実際には支払っていない費用は含めません。そうすることで、より実際に近い利回りをはじきだすことができます。

アパート経営のリスク度合いを把握する

実際の利回りを把握したら、次は現在のアパート経営がどのくらいのリスクを含んでいるか現状のリスク度合いについて把握しましょう。

リスク度合いを測るために使用するのは「DSCR(借入償還余裕率)」「空室率」「返済比率」の3つです。それぞれの特徴をみてみましょう。

DSCR(借入償還余裕率)とは |

純利益がローン返済額の何倍か示す指標です。返済の余裕度を表します。 |

計算式 |

DSCR(借入償還余裕率)=純利益(NOI)÷元利金返済額 |

安全度の目安 |

1.4以上 |

空室率とは |

年間における全空室数の割合であり、空室リスクを測ります。 |

計算式 |

空室率=(空室数×空室月数)÷(総室数×12ヶ月)×100 |

安全度の目安 |

90%以上 |

返済比率とは |

満室賃料に対するローン返済額の割合です。キャッシュフローがマイナスになるリスクを測ります。 |

計算式 |

返済比率=満室賃料÷ローン返済額 |

安全度の目安 |

50%以下 |

※こういった指標をつかうことで、アパート経営を客観的に評価することができます。安全な数値が確保できていなければ、そこにリスクを含んでいるというわけです。

アパート経営の負債比率を把握する

現状のリスク度合いが確認できたら、次はアパートのLTV(負債比率)を確認しましょう。負債比率はアパート経営をスタートした時点ですでに決まっています。あらためて確認することでアパート経営の方針を変更する必要があるか検討できます。

LTV(負債比率)とは |

物件価格に対するローン借入額のこと。 |

計算式 |

LTV(負債比率)=ローン借入額÷物件価格 |

安全度の目安 |

80%以下 |

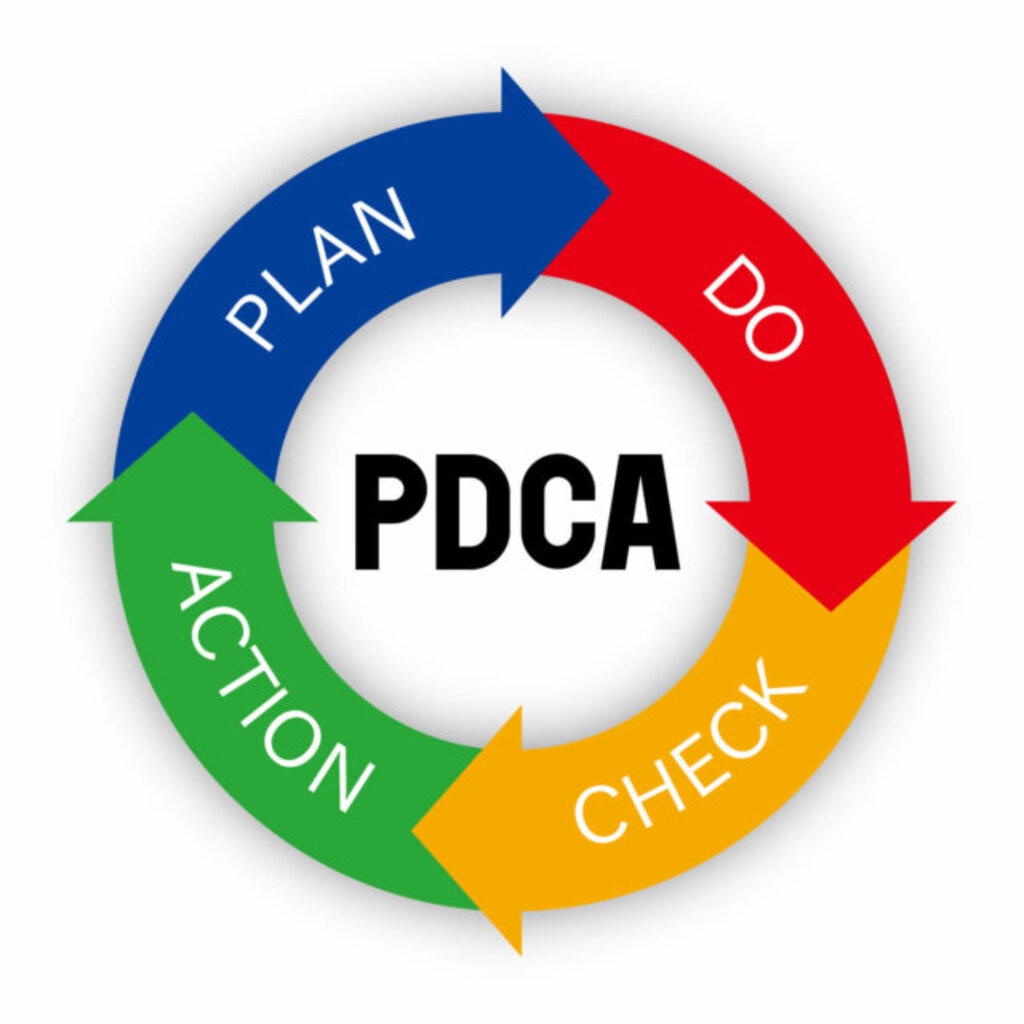

PDCAでアパート経営の黒字化を計画する

上記までの計算式にあなたのアパート経営をあてはめた結果はいかがでしたか? 安全度が高ければ問題ありませんが、項目によっては厳しい数値になるケースもあるでしょう。

もし厳しい数値がでた場合、大切なのはここから。

アパート経営のリスクが高い状態が確認されたら、経営方法の見直しが必要です。具体的には「ローン期間の延長を銀行に相談」「ローンの借り換え」「空室対策の見直し」といった行動を起こすとよいです。

経営の方法を見なおすために、PDCAによるアプローチをご紹介します。PLAN、DO、CHECK、ACTIONのこと。計画、実行、検討、改善の繰り返しで目標に近づくための方法論です。

〈PDCAによるアプローチ〉

《PLAN》

把握した「利回り」「リスク」「負債比率」などの適正な数値がどのくらいか考え、その目標数値と達成するための具体的な行動を決めます。

《DO》

PLANで考えたことを実行します。

《CHECK》

定期的に「利回り」「リスク」「負債比率」の数値を確認し、目標が達成できたか確認しましょう。

《ACTION》

未達成なら、なぜ達成できなかったか見直してみましょう。ほかにも削減できる費用がないか見直したり、同エリアの競合物件と募集条件を比較してみたりして、次の行動を考えます。

達成できていれば、さらに黒字化させていくか、または2棟目3棟目と増やしていくか、今後の経営方針を考えましょう。

【方法3】アパート経営の醍醐味!リスクを事前に排除する

ほかの投資と比べると、アパート経営はリスクを予測したり事前に排除したりすることがしやすい投資だと言えます。それは、アパート経営が株などの投資より事業に近いものだからです。 リスクを事前に排除できることこそ、アパート経営の醍醐味といえるでしょう。

事前に対策できるアパート経営のリスクの一覧

アパート経営で事前に対策をすることができるリスクには、下記のようなものがあります。

- 空室リスク:入居者の退去により空室損失がでるリスク

- 滞納リスク:入居者が滞納することで賃料損失がでるリスク

- 老朽化リスク:建物が老朽化することで修繕費がかかるリスク

- 金利の上昇リスク:金利が上昇することでローン返済額が増加するリスク

- 資産価値や売却価格の下落リスク:資産価値や売却価格が下落してマイナスになるリスク

- 災害リスク:災害により修繕費がかかる、空室損失がでるといったリスク

黒字を維持するためのリスク対策の方法

アパート経営で黒字を維持するために、どんなリスク対策が有効なのでしょうか。前述でご紹介したリスクの種類ごとにご紹介します。

空室リスク

空室リスクは季節的要因や入居者の属性によって、ある程度予測することが可能です。 主な対策として以下があげられます。

- 原状回復にかかる期間の短縮

- コンセプトに合わせたグレードアップ

- 不動産業者との連携や広告宣伝費の有効活用

- 繁忙期と閑散期の条件設定のメリハリなど

滞納のリスク

滞納リスクの排除には保証会社を利用するのがベストです。事情があって連帯保証人をつけてもらうなら、更新時に連帯保証人の署名捺印を漏らさないこと。 場合によっては、オーナー負担で保証会社に加入したほうがよいでしょう。

老朽化のリスク

アパートの設備と外壁の修繕を少なくするには「予防」が1番です。破損や故障が起こってからだとコストはかかるばかり。 水漏れが起きたり給湯器が壊れたりすれば、ほかの部屋も同様ということです。空室ごとに交換や修理をして早めに手を打ちましょう。

金利の上昇リスク

ローンについては、常に借り換えを視野にいれて情報収集をしましょう。経営状態によっては、固定金利の選択もおすすめします。

災害リスク

災害については、自治体が作成しているハザードマップの確認をおすすめします。所有するアパートの近辺でどんな災害が起きやすいのか予想することが可能です。 対策としては、損害保険の見直しをしましょう。アパートのオーナー向けに開発された保険商品などもおすすめですね。

【方法4】保有か売却か!アパート経営のゴールを考える

アパート経営では、経営のゴールを考えておくことが重要です。「経営が厳しくて手放さざるを得なくなった」なんてゴールでは悲しいですよね。 そこで最後に「売却する」というゴールと「長期保有する」という違いを比較してみてみましょう。

売却する |

長期保有 |

|

メリット |

・アパート投資全体をプラスで回収 |

・黒字化できていればキャッシュを積み上げることが可能 |

・ほかの物件を購入する資金にも | ||

リスク |

・売却損を出してしまうことも |

・売却のタイミングを逃してしまうことも |

注意点 |

・仲介手数料や譲渡所得税、住民税などの経費が発生 |

・経営が厳しくなってからの売却もむずかしくなる |

ポイント |

・売却はタイミングが大切なので、焦らず時間をかけることも視野にいれる |

・賃貸ニーズを把握するため、常に情報のアンテナを張る |

常にゴールを考えて売買のアンテナを張りましょう!

出口戦略についてはこちらの記事でも詳しく解説しています>>アパート経営で必要な売却のタイミングは?消費税等を考慮する4つの出口戦略

まとめ

アパート経営は、ほかの投資に比べるとリスク管理がしやすく黒字を出しやすい投資と言われます。なぜなら株などの投資と違って事業色が強く、あらかじめ経営方法を工夫することができるからです。

アパート経営のキャッシュフローを黒字にするためには、正しくキャッシュフローを理解して経営状態とリスクを把握すること。もちろんリスク対策と売却などのゴールまで設定することも忘れてはいけません。

さまざまな経営の工夫を忘れなければ、厳しかったアパート経営も黒字化を目指すことができるようになります。