アパート経営の資金はいくら必要?【一都三県シミュレーション】購入するには頭金3割がベター?

マイホームでも投資用不動産でも、最初に悩むのが「用意すべき資金」。数千万円するのが当たり前の不動産を購入する機会は、人生でそう何度もありません。どのくらいの資金が必要かなんて、理解していないのは当然です。

ただ、いざ欲しい物件をみつけたときのため、用意すべき資金の目安は知っておきたいところ。

用意すべき資金は、 “物件価格” “建物の構造” “銀行の融資姿勢” などの影響を受けます。特にアパートを購入するための資金は、実は簡単に決められないのです。

そこで今回の記事では、一都三県におけるアパート価格相場や建物の構造から用意すべき資金相場を解説します。

実際のシミュレーションを踏まえながら、目からウロコの情報も解説しますのでぜひご参考になさってください。

目次[非表示]

- 1.アパート経営に必要な資金!初期費用は物件価格の1割で足りる?

- 2.【一都三県の平均!】新築と中古別によるアパート経営の準備すべき資金

- 2.1.”木造” アパート経営の自己資金

- 2.2. ”鉄骨” アパート経営の自己資金

- 2.3. ”RC・SRC” アパート経営の自己資金

- 3.アパート建設費以外にかかる自己資金

- 4.【全国平均!】アパート経営者が用意する資金はいくら?

- 4.1. ”木造” アパート経営の建築費

- 4.2. ”鉄骨” アパート経営の建築費

- 4.3. ”RC・SRC” アパート経営の建築費

- 5.アパート経営に必要な維持費用の種類

- 6.【利回り平均!】アパート経営は儲かる?儲からない?

- 7.アパート経営で儲けるふたつの要素!必要な資金は2割がベスト

- 8.アパートローンについて

- 8.1.アパートローンの融資限度額

- 9.アパートの建築会社の選び方

- 9.1.得意な建築物を確認する

- 9.2.複数の建築会社のプランを比較する

- 9.3.アフターケアやサポートの有無

- 10.まとめ

アパート経営に必要な資金!初期費用は物件価格の1割で足りる?

不動産を購入するときは、物件価格の1割というのが一般的。初期費用の場合、9つの種類があります。

各種税金 |

1.不動産取得税 |

2.登録免許税 | |

3.売買契約書の印紙税 | |

4.金銭消費貸借契約書の印紙税 | |

登記費用 |

5.司法書士費用 |

6.抵当権設定費用(保存とor移転で違う) | |

その他 |

7.仲介手数料 |

8.火災保険料 | |

9.ローン事務手数料 |

上表の費用をすべて合計した額が、物件価格の1割くらいになると言われています。7~8%のほうが正確だという向きもありますが、費用は多めに見積もっておくに越したことはありません。

ただ物件価格の1割という目安は最低額と考え、2~3割は用意したほうがよいでしょう。

アパート経営の費用についてさらに詳しく知りたい方はこちら

>>アパート経営費用は?【建築費やネット導入~税理士費用など8項目】自己資金の頭金相場は?

物件価格は数百万円から数億円まで幅広いうえ、ローンを利用する銀行の判断によって1割では融資が受けられない可能性もあるからです。

そこでまず、「そもそもアパートの物件価格はいくら?」という点から紐解いていきましょう。

【一都三県の平均!】新築と中古別によるアパート経営の準備すべき資金

では「東京」「神奈川」「埼玉」「千葉」の一都三県における、新築と中古の売りアパートを買うのにどのくらいの自己資金が必要かみてみましょう。

物件種別 |

平均価格 |

平均面積 |

平均㎡単価 |

新築アパート |

1億733万1,625円 |

322.7㎡ |

50万2,723円 |

中古アパート |

7,493万3,080円 |

255.8㎡ |

35万3,630円 |

※2019年10月10日時点でのデータにて算出 参考:LIFULL HOME‘S 不動産投資

今回集計した限りでは、一都三県において木造以外の新築アパートはありませんでした。また中古アパートに関しては、築5年以上経過しているアパートに限定しています。

新築アパートは件数が少ないことから、どうしても平均価格は高くなりがち。ただ㎡単価の相場という点でみると、新築アパートは中古より1.4倍ほど高い価格になるという事実がみてとれます。

なお新築も中古も、すでに土地の取得が完了している物件。前章でお伝えしたように、アパート経営の準備資金は物件価格の2~3割ほど用意するのがベターです。

「1K(25㎡程度) × 6戸 = 150㎡」というアパートを購入すると仮定して、いくらの自己資金が必要かシミュレーションしてみましょう。

【新築アパート】

150㎡ × 50万2,723円 = 約7,541万円

約7,541万円 × 20~30% = 1,508~2,262万円

【中古アパート】

150㎡ × 35万3,630円 = 約5,304万円

約5,304万円 × 20~30% = 1,061~1,591万円

ただ上記はあくまで、一都三県で売られているアパートの平均価格をもとに計算した準備資金。必ずしも、上記の自己資金を用意しなければいけないということはありません。

”木造” アパート経営の自己資金

新築 | ||||

物件数 |

平均面積 |

平均価格 |

㎡単価 |

|

東京 |

50件 |

177㎡ |

1億2,111万円 |

73.5万円 |

神奈川 |

21件 |

144㎡ |

7,346万円 |

50.4万円 |

埼玉 |

13件 |

236㎡ |

7,050万円 |

36.8万円 |

千葉 |

2件 |

735㎡ |

1億6,425万円 |

40.8万円 |

中古 | ||||

物件数 |

平均面積 |

平均価格 |

㎡単価 |

|

東京 |

850件 |

206㎡ |

1億5,397万円 |

79万円 |

神奈川 |

534件 |

174㎡ |

5,546万円 |

34.3万円 |

埼玉 |

358件 |

162㎡ |

3,535万円 |

24.6万円 |

千葉 |

362件 |

228㎡ |

5,369万円 |

25.6万円 |

※2019年10月10日時点でのデータにて算出

表はLIFULL HOME‘Sに掲載されていた物件データを木造に絞って算出したデータです。

なお千葉県の新築売りアパートは物件数が少なく、平均面積や平均価格が高価格の物件に引っ張られているため参考にはなりません。よって㎡単価を参考にしていただいたほうがよいでしょう。

さて上表の㎡単価をもとに、延べ床面積150㎡というアパートを購入するのに必要な準備資金を計算してみましょう。自己資金割合は20~30%とします。

【木造の新築アパートを購入するために必要な自己資金】

- 東京:2,191万5,450円~3,287万3,175円

- 神奈川:1,512万7,380円~2,269万1,070円

- 埼玉:1,103万5,380円~1,655万3,070円

- 千葉:1,224万8,640円~1,837万2,960円

【木造の中古アパートを購入するために必要な自己資金】

- 東京:2,370万3,420円~3,555万5,130円

- 神奈川:1,030万9,260円~1,546万3,890円

- 埼玉:737万8,860円~1,106万8,290円

- 千葉:768万9,240円~1,153万3,860円

木造の中古アパートなら最低でも700万円程度の自己資金を用意すれば、平均的なアパートが購入できそうです。

新築はどうしても高価格になりますので、自己資金が少ないかたは中古で築年数にこだわらないなどの条件緩和が必要になります。

”鉄骨” アパート経営の自己資金

物件数 |

平均面積 |

平均価格 |

平均㎡単価 |

|

東京 |

70件 |

193.3㎡ |

9,311万145円 |

61万7,468円 |

神奈川 |

26件 |

228.9㎡ |

6,762万7,308円 |

32万6,918円 |

埼玉 |

50件 |

306.1㎡ |

7,363万9,189円 |

27万5,515円 |

千葉 |

14件 |

353.1㎡ |

6,499万2,857円 |

20万8,726円 |

※2019年10月10日時点でのデータにて算出

続いて鉄骨造りのアパートですが、先述のとおり新築アパートで鉄骨造りの物件はありませんでした。

よって中古アパートで鉄骨造りの物件データからシミュレーションします。

おもしろいことに、木造のアパートよりも少しだけ㎡単価が安くなっています。木造以外のアパートというと戸数が多く、マンションと呼べるようなアパートもあるため平均の延べ床面積が広くなります。

つまり建物の大きさが木造よりも大きくなるため、平均価格を押し下げているものと考えられるのです。

では平均㎡単価をもとに、自己資金を20~30%用意するならいくらになるか計算してみましょう。

【鉄骨造りの中古アパートを購入するのに必要な自己資金】※延べ床面積150㎡と仮定

- 東京:1,852万4,042円~2,778万6,062円

- 神奈川:980万7,525円~1,471万1,288円

- 埼玉:826万5,444円~1,239万8,166円

- 千葉:626万1,786円~939万2,679円

やはり東京の物件数がもっとも高く、不動産の一極集中はいまも昔も変わらないということがみて取れます。

”RC・SRC” アパート経営の自己資金

物件数 |

平均面積 |

平均価格 |

平均㎡単価 |

|

東京 |

17件 |

186.8㎡ |

6,731万1,765円 |

43万984円 |

神奈川 |

4件 |

200.3㎡ |

5,332万5,000円 |

28万4,268円 |

埼玉 |

7件 |

394.0㎡ |

3,613万8,571円 |

12万9,129円 |

千葉 |

7件 |

436.6㎡ |

1億4,457万1,429円 |

32万5,667円 |

※2019年10月10日時点でのデータにて算出

RC(鉄筋コンクリート)・SRC(鉄骨鉄筋コンクリート)のアパートの平均価格。

千葉県のアパート価格が非常に高くなっていますが、やはりマンションと呼べる規模の戸数が多い建物が含まれているためだろうと考えられます。

それにしても、埼玉県のアパート価格が非常に気になるところ。リサーチした中でもっとも安い価格帯であり、㎡単価も木造アパートの半値以下という結果です。

では上表をもとに、準備すべき自己資金をみてみましょう。

【RC・SRCの中古アパートを購入するのに必要な自己資金】※延べ床面積150㎡と仮定

- 東京:1,319万5,364円~1,979万3,046円

- 神奈川:852万8,046円~1,279万2,070円

- 埼玉:387万3,877円~581万816円

- 千葉:977万11円~1,465万5,016円

ここまでのデータをみてきて千葉県のアパートが異様に高かったり、埼玉県の物件が木造の半値以下だったりするデータに違和感を覚えたかたもいらっしゃるでしょう。

2400件にもおよぶ物件を集計したにも関わらず、なぜ相場とずれたデータになるのでしょうか。

アパート建設費以外にかかる自己資金

アパートを新築した場合、建設費以外の自己資金として下記のような諸費用(初期費用)が必要です。

・登記費用:「所有権保存登記」、「抵当権設定登記」(金融機関から融資を受けた場合)

・火災保険料:火災保険、地震保険料などの保険料

・融資(アパートローン)関連費用:事務手数料、保証料、印紙代など

・不動産所得税:固定資産税評価額×3%(2024年3月31日まで。原則は4%)

登記費用、火災保険料、融資(アパートローン)関連費用は、物件の引き渡し時に支払うのが一般的です。

不動産取得税はアパートを取得してから半年~1年後に納付書が送られてきます。納税資金を用意しておき、忘れずに納付しましょう。

【全国平均!】アパート経営者が用意する資金はいくら?

前章にてお伝えした物件データは、実際に売り情報として掲載されている物件です。相場をみるのに不適切ということはありません。

ただ注意したいのは、あくまでポータルサイトに掲載された実勢価格(市場価格)という点。利益を出すため恣意的に高い価格を提示している物件もあります。また確認したところ、「アパート」と偽って区分所有マンションを掲載している物件も含まれていました。

つまりポータルサイトのデータを全部抽出して相場を調べたところで、正確な相場は把握できないのです。

やはりアパート経営をはじめるために必要な自己資金を知るには、利害が影響しない実際の費用相場を調べなければいけません。

そこで参考になるのが、国土交通省が公表している「住宅着工統計」です。建築基準法に則って届け出された建築物を集計しているため、きわめて中立なデータとして活用できます。

データはあくまで土地なしの状態から建築する新築アパートです。

戸数 |

25万2,113戸 |

床面積の合計 |

1,073万2,443㎡ |

1戸あたり工事費予定額 |

926万円 |

1㎡あたり工事費予定額 |

21.8万円 |

マンションかアパートかに関わらず、建物を建築するための平均的な㎡単価は「21.8万円」となっています。1戸あたり「926万円」の費用がかかります。

【6戸/1K(25㎡)のアパートを建築する場合】

- 総建築費:5,556万円

- 必要な自己資金:1,110~1,668万円

中立なデータとしてシミュレーションすると、新築でアパート経営をはじめるなら1,000万円以上の自己資金は用意したほうがよいという結果です。

ただ「構造の別」で考えると、少々事情が変わってきます。

”木造” アパート経営の建築費

戸数 |

6万7,759戸 |

床面積の合計 |

226万4,815㎡ |

1戸あたり工事費予定額 |

565.3万円 |

1㎡あたり工事費予定額 |

16.9万円 |

住宅着工統計における木造の共同住宅に関するデータです。本データにおける「木造」の定義は、純粋に主要構造部が木造の建物です。軽量鉄骨は含みません。全構造の平均と比べて1㎡あたりの工事費が20%ほど安く、1戸あたりだと約40%安くなっています。

では自己資金の割合について、1戸あたりの工事費予定額をもとにシミュレーションしてみましょう。

【6戸/1K(25㎡)のアパートを建築する場合】

- 総建築費:約3,392万円

- 必要な自己資金:678~1,017万円

このように木造なら、新築ではじめるアパート経営も現実味を帯びてきます。

”鉄骨” アパート経営の建築費

戸数 |

8万1,084戸 |

床面積の合計 |

376万1,389㎡ |

1戸あたり工事費予定額 |

1065.2万円 |

1㎡あたり工事費予定額 |

23万円 |

表のデータには軽量鉄骨も含まれます。 1戸あたり、1㎡あたりともに全構造の平均より高くなっています。

1戸あたりをもとにシミュレーションした、自己資金の割合は以下のとおり。

【6戸/1K(25㎡)のアパートを建築する場合】

- 総建築費:約6,391万円

- 必要な自己資金:1,278~1,917万円

木造と比べて負担が倍になりました。はじめて新築のアパート経営で資金に余裕がないということであれば、やはり最初は安く建築できる木造からはじめるべきと言えるかもしれません。

”RC・SRC” アパート経営の建築費

RC |

SRC |

|

戸数 |

10万1,182戸 |

1,891戸 |

床面積の合計 |

461万5,772㎡ |

8万3,002㎡ |

一戸あたり工事費予定額 |

1,054.4万円 |

1,017.7万円

|

1㎡あたり工事費予定額 |

23.1万円 |

23.2万円

|

鉄骨・RC・SRCは、建築費がほとんど変わりません。

【(RC)6戸/1K(25㎡)のアパートを建築する場合】

- 総建築費:約6,326万円

- 必要な自己資金:1,265~1,898万円

【(SRC)6戸/1K(25㎡)のアパートを建築する場合】

- 総建築費:約6,106万円

- 必要な自己資金:1,221~1,831万円

「鉄骨系」「RC・SRC」という構造のアパートを新築するなら、1,200万円は用意したほうがよいという結論です。もちろん銀行の方針や借りる人の属性などにより、自己資金をあまり用意せずにローンでアパートを購入できるパターンもあります。

ただ金融機関が貸し出す金額は、年収の10倍までというのが一般論です。

アパート経営に必要な維持費用の種類

アパート経営をおこなうためには、さまざまな維持費用がかかります。おもな維持費用には以下のようなものがあります。

・管理委託料

アパート経営に必要な管理業務(入居者募集、入退去管理、共有部の清掃、クレーム対応など)は多岐にわたります。大家さんが自主管理することも可能ですが、外部の不動産管理会社に外部委託することも可能です。その際は、管理委託料(賃料の5~8%/月)を支払います。

・水道光熱費

共有部で使用する照明などの電気代や清掃などにかかる水道料金です。

・修繕費

建物や設備のメンテナンスや修繕・交換費用、退去後のリフォームやクリーニング費用などにかかる費用です。

・ローン返済金

アパートの建築費用を金融機関から融資を受けた場合に毎月支払うお金です。

・税金

不動産を所有している場合に課税される「固定資産税・都市計画税」、不動産所得(収入-経費)に応じて課税される「所得税」と「住民税」があります。

・その他の費用

アパート経営に関わる交通費や通信費、交際費、雑費なども維持費用となります。

【利回り平均!】アパート経営は儲かる?儲からない?

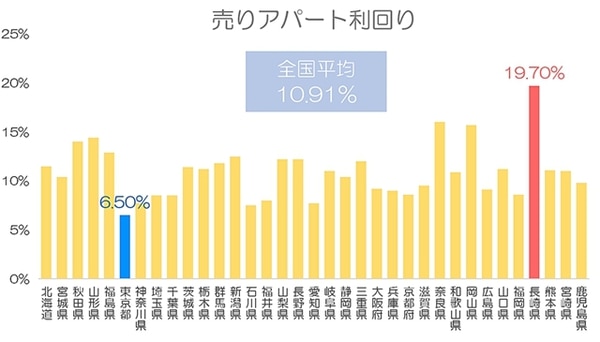

儲かるかどうかの目安として、「利回り」があるのはご存知でしょう。「想定される年間家賃÷ 物件価格」という計算で算出します。

LIFULL HOME‘S「見える!賃貸経営」のデータをもとに、各都道府県の利回りをグラフ化してみました。

青森や岩手など、データがないものは除外しています。全国平均でみれば、利回りはおおむね10%くらいが目安になりそうです

では全国平均である利回り10.91%という前提でアパート経営した場合、どのくらいの家賃収入が得られるでしょうか。

「【一都三県の平均!】新築と中古別によるアパート経営の準備すべき資金」でご紹介した、埼玉県の木造中古アパートのデータをもとにシミュレーションしてみましょう。なおシミュレーションでは「ランニングコスト=家賃収入の20%」と仮定し、年間と月の別でわけて計算します。

平均価格 |

約3,500万円 |

必要な自己資金 |

739万円~1,107万円 |

年間家賃収入 |

約386万円 |

ランニングコスト |

約77万円 |

純利益(年) |

約309万円 |

純利益(月) |

約26万円 |

最低でも月に26万円が純利益となります。サラリーマン月収と比較しても、遜色ない金額です。

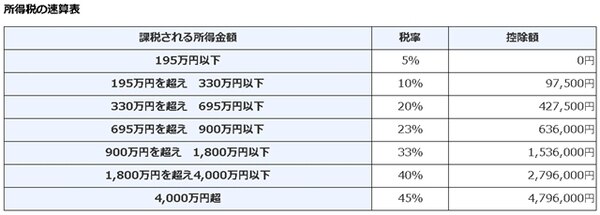

ただし! 上表の純利益はまるまる自分の利益になりません。なぜならランニングコストを差し引いて残ったお金から、ローンを返済したり所得税と住民税を納めたりしなければならないためです。

引用:国税庁 所得税の税率

所得税率は収入額により上表のとおりであり、住民税はおおよそ10%です。

さらにローンの返済額が家賃収入の50%を占めると仮定すると、埼玉県の木造アパートでは以下のような計算になります。

【ランニングコスト】

約77万円

【納税額】

所得税 = 家賃収入309万円 × 税率10% - 控除額9万7,500円 = 約21万円

住民税 = 家賃収入309万円 × 税率10% = 約31万円

【ローン返済額】

家賃収入386万円 × 50% = 193万円

【合計】 322万円

実際にはほかにも控除される金額があるため、上記の計算で算出した税額はかなり高めです。ローン返済額も金利によって大きく増減します。

ただ上記までの簡易計算の時点で、最終的に手元に残るお金は年間で64万円。月に換算すると約5万円です。特にサラリーマンで不動産投資をされるかただと、さらに給与所得が上乗せされて税金を計算されます。すると税率も20%になるのは確実です

アパート経営で儲けるふたつの要素!必要な資金は2割がベスト

【儲かる要素1】自己資金と物件価格のバランスを考える

そもそも自己資金が物件価格の1割では、金融機関から融資を受けられない可能性があります。

「自己資金1割」というのは、物件購入にかかる「諸費用」にあたる金額。物を買うのに必要な資金は用意できて当たり前であり、そう考えると最低でも2割は用意すべきなのです。

諸費用分として自己資金1割、さらにもう1割の余裕資金があれば融資する側も安心です。

前章でシミュレーションした、埼玉県の中古アパートの収入と支出をもう一度みてみましょう。

- 物件価格:3,500万円

- 自己資金739万円~1,107万円

- 家賃収入:386万円

- ランニングコスト:77万円

- 所得税等:52万円

- ローン返済額:193万円

- 総支出:322万円

- 手残り:64万円

自己資金2割がベストですので、最低でも739万円用意しなければいけません。それに対し、毎年の手残りは64万円。自己資金を全額回収するまでに11年かかります。

もし自己資金3割の約1100万円を用意したとすると、全額回収までに17年もかかる計算です。

もっと安い価格の物件を探すか、可能な限り最初の自己資金を少なくするかがポイント。

まずは自己資金2割を目安としながら、候補の物件をみつけたらバランスのよい自己資金の割合を考えるのが重要です。儲かるアパート経営におけるひとつの要素と言えるでしょう。

【儲かる要素2】アパート経営は満室を目指して得た利益を逃さない

アパート経営は「家賃収入」あってこそですから、常に満室にする意識が必要です。

満室にできる物件なら、以下のような戦略が可能になります。

- 自己資金を多めにしてローンの返済額を抑える

- 自己資金を少なくして2棟目の購入に備える

満室にできるかどうかは地域の空室率、住みやすさなどの地域性、エリアとしての賃貸需要などで変わります。

満室にできると踏むなら、あとは「得た利益をどうやって手元に残すか」です。 満室経営にさえできるなら、あとは以下の4つを満たすだけ。

- ランニングコストを適度に節約する

- いざというときのために収入の何割かを積み立てておく

- ローンは可能な限り低い金利の金融機関を探す

- 経費計上などの節税対策を忘れない

購入したいと思うアパートを満室にできるかどうかは基本中の基本であり、儲かるアパート経営における大事な要素です。ただ満室にすることこそ、もっとも難しい点でもあります。

アパート経営の資金は最初の負担感だけで決めるのではなく、アパート経営をはじめたあとのシミュレーションも踏まえて考えるべきと言えるでしょう。

アパートローンについて

アパートの建築費用は高額なため、金融機関のアパートローン(融資)を利用するのが一般的です。

アパートローンの融資限度額

アパートローンの融資限度額は、ローン契約者の年収の7~10倍が目安です。

たとえば、年収500万円の場合、3,500万円~5,000万円程度の融資が受けられます。

ただし融資条件は、個人属性(年収や勤務先、勤続年数、資産状況など)、融資対象となる収益物件(担保物件)の資産価値や収益性、自己資本率によって変わります。

個人属性が高い場合は年収の10倍以上の融資を受けられる可能性もあります。

しかし、借入額が大きくなると月々のローン返済額も高額になるため、無理のない返済計画を立てることが肝心です。健全なアパート経営をおこなうには、返済比率を50%以下におさえるとよいでしょう。

アパートの建築会社の選び方

建築会社選びは、アパート経営の成否に大きくかかわります。ここでは、アパート経営に失敗しないための建築会社の選び方を紹介します。

得意な建築物を確認する

建築会社によっては、得意とする建築物や構造、工法があります。アパートを建てる場合は、アパート建築が得意な会社に依頼しましょう。

アパート建築が得意かどうかは、各社の商品ラインナップや建築実績で確認できます。

複数の建築会社のプランを比較する

複数のハウスメーカーや建設会社にアパート建築プランの問い合わせや相談をして、設計プランや間取り、収支シミュレーションなどを比較してみましょう。多くのプランを見ることで、建築費用の相場や各会社の特徴を把握できます。

アフターケアやサポートの有無

アパートは建てたら終わりではありません。そのためアフターケアを含む、長期的な目線でコンサルティングしてくれる会社を選びましょう。

また、不具合や経年による修繕などのサポートの有無も大事なポイントです。

まとめ

アパート経営の準備資金は、物件価格の2~3割ほど用意するのがベターでしょう。

今回は「資金」という面でアパート経営をみてきました。物件価格や運営後の費用、そして銀行とのつき合いなど、総合的にみて自己資金を決められればアパート経営の基礎体力も上がっていくことでしょう。

自己資金についてのべる記事において、「レバレッジ」という言葉を目にしたことはないでしょうか。アパート経営をはじめるときの資金は、自己資金を「自己資本」、ローンなどを「他人資本」とでわけられます。

つまり他人資本をいくら引き出せるかが、「レバレッジが効いている状態」と言えるのです。

ただしレバレッジを利かせれば利かせるほど、ローンの返済額は大きくなります。それを調整するのが、自己資本であると考えるとよいでしょう。