アパート経営の固定資産税【計算方法と5つの節税対策】具体的な評価額を表で解説

アパート経営を続ける限り、毎年必ず発生するのが固定資産税です。 思っていたよりも固定資産税額が高額で、びっくりしている大家さんも多いのではないでしょうか。

今回は「あぱたい」が、「固定資産税の仕組み・計算方法」や「損をしないための上手な節税方法」など、あなたが疑問に思っているであろうことについて、詳しく解説していきます。 ぜひ参考にしてくださいね!

固定資産税額ってどうやって決まるんだろうね?

固定資産税の仕組みと上手なつき合いかたを解説していきます。

目次[非表示]

- 1.アパート経営において切り離せない固定資産税!計算方法は?

- 1.1.1.固定資産税について

- 1.2.2.固定資産税の計算方法

- 1.3.3.固定資産税評価額とは?

- 2.固定資産税を減らすにはアパート経営が最適!さらに節税するには?

- 2.1.固定資産税の軽減措置について

- 2.2.1月1日に更地でも年内にアパートを新築で建てる場合!

- 2.3.駐車場も住宅地扱いにできる!

- 2.4.アパート建築材や設備にも留意を!

- 2.5.注意!空家は軽減措置対象外の場合も!

- 3.知らずに過払いで損してる!?固定資産税納付書チェックのすすめ

- 3.1.チェック方法

- 3.1.1.記載内容に誤りがないか

- 3.1.2.面積を確認する

- 3.1.3.軽減措置が適用されているか?

- 3.2.還付手続きのしかた

- 4.まとめ

アパート経営において切り離せない固定資産税!計算方法は?

アパート経営では必ず支払うことになる固定資産税について、まずはしっかりと理解しておきましょう。

- 「固定資産税の内容」

- 「固定資産税の計算方法」

- 「固定資産税の基準:固定資産税評価額とは」

という3つの観点から、固定資産税の全容を詳しく解説します。

1.固定資産税について

固定資産税というのは、簡単にいえば「固定資産(不動産・償却資産)を所有する人に対して発生する税金」です。

項目 |

内容 |

課税者 |

各市町村(東京23区は東京都) |

納税義務者 |

土地・建物・車両など固定資産の所有者 |

納税期間 |

1月1日の時点で対象固定資産を所有している人が、その年の4月〜翌3月分を支払う |

納税額 |

課税標準×税率 |

納期 |

一括払いor年4回分納(東京23区の場合7・9・12・3月) |

固定資産税評価額 |

固定資産評価基準にもとづき、各自治体が設定。3年に1度固定資産の評価額の見直しをおこなう |

支払い方法 |

銀行振込・コンビニ支払い・一部クレジトカード可 |

注意したいポイントが、毎年1月1日に固定資産を所有している人が支払う義務があるということ。 仮に7月10日に中古のアパートを購入したとしましょう。その場合翌年の3月分までの固定資産税を支払うのはアパートの前所有者です。

ただし、引き渡し以降分の固定資産税については、前所有者と購入者との話し合いで負担割合を決めるのが一般的となっています。

2.固定資産税の計算方法

固定資産税は下記の式にもとづいて計算されます。

課税標準 × 税率1.4% = 固定資産税額 |

課税標準というのは、原則として固定資産税評価額(固定資産税台帳に記載された価格)です。 この課税標準に税率をかけたものが固定資産税額。税率は1.4%が基準ですが、自治体によって多少変動があります。

それでは実際に例をあげて固定資産税を計算してみましょう。

【固定資産税の計算例】

新築木造2階建8戸アパート(準耐火建築物ではない) 1戸あたりの床面積:60㎡、敷地面積:500㎡ 土地評価額:6,000万円 建物評価額:4,000万円の場合

- 土地

『200㎡ × 8戸 = 1,600㎡までは課税標準×1/6の軽減措置あり』 6,000万円 × 1.4% × 1/6 = 14万円

- 建物(2019年10月に建築)

『各戸120㎡まで、新築後3年間、課税標準×1/2の軽減措置あり』 4,000万円 × 1.4% × 1/2 = 28万円

このように固定資産税の計算には軽減措置が用意されていますから、本来の税額よりもかなり安く抑えられました。この軽減措置については、またのちほど詳しく解説します。

3.固定資産税評価額とは?

固定資産税額を計算する基準となるのが「固定資産税評価額」。 総務省の「固定資産評価基準」をもとに、固定資産評価員が土地を評価して、最終的に市町村が固定資産税評価額を決定する仕組みです。

正確な固定資産税額を調べるには、手元に明細書がないのであれば、各市町村役所で固定資産税台帳を閲覧するしかありません。 ただ、ひとまずざっくりとした金額を知りたいだけなら、

- 土地:公示価格の約70%、もしくは実勢価格(実際に販売されている時価)の約80%

- 建物:建築費の約50〜70%

で計算すれば、だいたいの固定資産税額がわかります。

公示価格とは?

正式には「地価公示価格」といい、国土交通省の土地鑑定委員会によって決定される基準価格。毎年1月1日時点で評価され、3月下旬に発表される。

固定資産税評価額は永続的に同じ価格ということはなく、3年に1度、見直しがあります。固定資産税評価額を決定するのは市町村ですので、市町村ごとに評価額は違うということも頭に入れておいてください。 また固定資産税評価額は、下記税金の計算基準にもなっています。

各税金のシミュレーションに必要になりますので、ぜひこの機会に覚えておきましょう。

- 都市計画税

- 登録免許税

- 不動産取得税

- 相続税

- 贈与税

固定資産税を減らすにはアパート経営が最適!さらに節税するには?

先ほど固定資産税の簡単なシミュレーションをしましたが、思っているよりも高額だと感じた人も少なくないはず。 そこで有効になってくるのが「アパート経営による節税」です。さまざまな軽減措置を利用できるようになりますので、上手に活用していきましょう。

固定資産税の軽減措置について

アパート経営を開業すると、土地・建物それぞれ軽減措置を受けられます。

- 土地に対する軽減措置(小規模住宅用地の軽減)

アパートやマンションが建てられている土地は、一定の広さまで税額が大幅に軽減されます。

基準 |

税率 |

小規模住宅用地 戸数×200㎡まで

|

課税標準 × 1/6

|

一般住宅用地(200㎡以上)

|

課税標準 × 1/3

|

※ アパートだけでなく、一般住宅にも適用 一般住宅は1戸200㎡が基準ですが、アパートは戸数ごとに200㎡までの軽減措置が適用になるので、より大きな恩恵を受けられるわけです。

- 建物に対する軽減措置

アパートが下記の要件を満たす場合、1戸あたり120㎡までの部分について、下表にある軽減措置が適用されます。ただし、この軽減措置は新築物件に対してだけであり、中古アパートでは利用できませんので注意してください。

【要件】

- 2020年3月31日までに新築した物件

- 3階建以上の耐火・準耐火構造建築物

- 賃貸住宅:1戸あたり40㎡以上280㎡以下

基準 |

税率 |

3階建以上 耐火・もしくは準耐火構造の建物

|

固定資産税額が1/2 (新築後5年間) |

上記以外の建物 |

固定資産税額が1/2 (新築後3年間) |

1月1日に更地でも年内にアパートを新築で建てる場合!

前述のとおり、固定資産税は1月1日に固定資産を所有している人に課税されます。これまで説明した軽減措置は土地に建物が建っていることが前提条件です。

更地の場合、軽減措置はまったくありません。 ただし、1月1日の時点でアパートが建っていなくても、下記の条件を満たせば特例として軽減措置を利用できるので覚えておきましょう。

(1)当該土地が、当該年度の前年度に係る賦課期日において住宅用地であったこと。

(2)当該土地において、住宅の建設が当該年度に係る賦課期日において着手されており、当該住宅が当該年度の翌年度に係る賦課期日までに完成するものであること。

(3)住宅の建て替えが、建て替え前の敷地と同一の敷地において行われるものであること。

(4)当該年度の前年度に係る賦課期日における当該土地の所有者と、当該年度に係る賦課期日における当該土地の所有者が、原則として同一であること。

(5)当該年度の前年度に係る賦課期日における当該住宅の所有者と、当該年度に係る賦課期日における当該住宅の所有者が、原則として同一であること。

引用:公益社団法人 全日本不動産協会 建て替え中の住宅の敷地にかかる固定資産税の住宅用地特例

上記のとおり、自己所有物件を建て替える場合にのみ適用される措置なので、更地にアパートを新築する場合は残念ながら適用になりません。 軽減措置がないと土地の固定資産税が6倍になってしまいますから、該当する場合は忘れずに届出書を提出しましょう。

駐車場も住宅地扱いにできる!

駐車場を借りている人がほぼアパート住民ばかりで、実質アパート住民の専用駐車場として機能しているのであれば、すぐに「アパートとの一体利用」として固定資産税の軽減措置(課税標準×1/6)を受けるべきです。

問題になるのは駐車場の利用者が、アパートの住民であることを証明できるかどうかだけ。とはいえ、特にむずかしいことはなく、アパートと駐車場の契約書があれば問題ないでしょう。

あとは所轄の市町村に「固定資産税の住宅用地等申告書」を提出すれば手続きは完了です。

アパート建築材や設備にも留意を!

新築でアパートを建てたら、市町村の担当者が建物の価値を調べにきます。そこで調査された結果によって今後の固定資産税が決定するわけです。 調査は各調査員が勝手に点数をつけるわけではなく、総務省の「固定資産評価基準」にもとづき、厳密におこなわれます。

参考:総務省 固定資産評価基準 第2章 家屋 別表第8 木造家屋再建築費評点基準表

例えば外壁材だと、サイディングが4,950ポイントなのに対して、外壁タイルは 約2倍にあたる9,790ポイントです。 ようはより高級な建材を使用すると、そのぶん固定資産税額が上がるということ。

また、一般住宅でよくみる壁掛けタイプのエアコンであれば、動産(簡単に移動できるので)とみなされ課税対象になりません。ところが天井に埋め込むビルドインタイプだと、固定資産として課税されます。

注意!空家は軽減措置対象外の場合も!

先ほど、更地のままだとアパート経営をする場合に比べて、土地の固定資産税額が6倍になると説明しました。 じつは2015年に「空家等対策の推進に関する特別措置法」が施行されたため、空家にも同様の状況が発生しているのです。

「空家等対策の推進に関する特別措置法」が実際にどのような内容なのか、わかりやすくまとめてみました。

項目 |

内容 |

特別措置法でできること |

|

対象となる空家 |

特定空家の条件

|

対象空家のデメリット |

指導を受けても改善がみられない場合、勧告を受ける。 勧告を受けると、土地に対する固定資産税の軽減措置(課税標準×1/6)の適用から外れてしまう。 |

対象空家になるとどうなる |

助言・指導→勧告→(改善がなければ)固定資産税の軽減措置の適用除外→改善命令→所有者の費用負担による強制執行 |

特別措置法の施行前までは、とりあえず建物があれば固定資産税率の軽減措置は認められていました。現在では、特定空家に認定され勧告を受けると、軽減措置は利用できません。

知らずに過払いで損してる!?固定資産税納付書チェックのすすめ

「あぱたい」は、固定資産税で損をしないために、役所から送付されてくる「固定資産税納付書」のチェックをすすめています。 私たちは役所が間違えるはずがないと考えてしまいがちですが、実際には税額の計算間違いは多発しており、総務省が2009〜2011年に実態調査をおこないました。 発表された調査によると、

- 税額の修正をおこなった市町村は97%

- 税額修正があった人数の割合は、土地2%、家屋0.2%

といった結果が明らかになっています。

参考:総務省 固定資産税及び都市計画税に係る税額修正の状況調査結果

これらの数字が多いか少ないかは別にして、ほとんどの市町村で税額のミスがあったのは事実。確かなのは、なにもチェックしないと私たちは無駄な税金を支払う可能性があるということです。 ですから、もし過払いが発生していたら、還付金申請をしてしっかりと清算しましょう。

チェック方法

自己申告する所得税と違い、固定資産税は市町村が税額を確定します。ですからまずは記載されている内容が正しいかどうかをチェックして、もし大きな間違いがあれば固定資産税額を再度計算してみるという流れがよいでしょう。

記載内容に誤りがないか

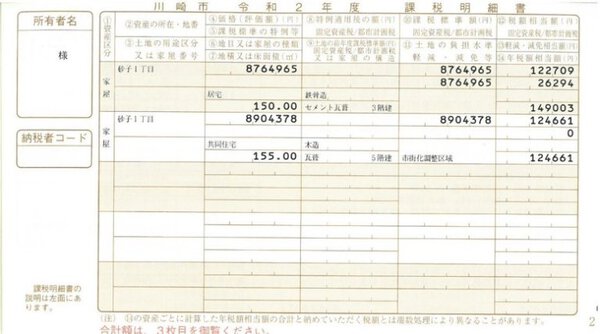

画像引用:川崎市 令和2年度 課税明細書

上記は川崎市の課税明細書見本ですが、基本的な項目は全国でほぼ統一されています。 まず、土地・家屋ともに、登記面積と記載されている面積が合っているかを確認しましょう。土地の地目や家屋の種類・構造も必ずチェックしてください。

そして一番重要なのが「⑤課税標準の特例等」です。特に土地に関しては特例(軽減措置)が適用されているかどうかで、固定資産税額が大きく違ってきますのでしっかりとチェックしましょう。 また建替でアパートを新築した場合は、新しい情報が市町村へきちんと伝わっていない可能性があります。

特に念入りに確認することをおすすめします。

面積を確認する

課税明細書に記載されている面積が、登記簿上の面積と異なっているのは、実際よくあることです。 登記事項証明書(もしくは登記簿謄本)に登記簿上の面積が記載されているので、必ず面積を比較してください。

課税明細書の面積が登記簿上の面積より大きければ、固定資産税を過払いしている可能性があります。 もし手元に登記事項証明書がない場合は、最寄りの法務局で簡単に手に入ります。またインターネットでのオンライン請求であれば、手数料も安く、自宅に郵送してもらえるので非常に便利です。

参考:法務局 登記ねっと

軽減措置が適用されているか?

課税明細書のチェックは、「軽減措置が適用されているかどうか」が一番重要。仮に適用されていなければ、最大で土地6倍・建物2倍の税額になりますから、ここは要チェックです。

小規模住宅用地の軽減措置(課税標準×1/6)は、200㎡までに適用されますが、一般住宅とアパートでは計算の基準が違います。 賃貸住宅の場合、アパート全体の面積が200㎡までという意味ではなく、200㎡×戸数(8戸であれば、1,600㎡まで)が適用範囲です。

還付手続きのしかた

税額の誤りを発見したら、まずは審査の申請です。申請は大きく

- 「固定資産税評価額」

- 「固定資産税評価額以外(税額など)」

の2種類にわかれます。 また、還付手続き(手続きに要する日数など)は市町村によって多少違いがありますので、詳細は必ず管轄の市町村に確認してください。ここでは川崎市を例にあげて解説します。

【還付手続きの例】

項目 |

固定資産税評価額 |

固定資産税評価額以外(税額など) |

申請方法 |

審査申出書を提出 (原則3年に1度の基準年のみ申請可能) |

文書にて審査請求 |

申請期限 |

納税書を受けとった日から3か月以内 |

納税書を受けとった日から3か月以内 |

申請先 |

川崎市固定資産評価審査委員会 |

市長 |

決定に不服がある場合 |

決定書を受けとった日の翌日から6か月以内に、取り消し訴訟を提起できる |

裁決書を受けとった日の翌日から6か月以内に、取り消し訴訟を提起できる |

前述したように、まずは固定資産税額の審査を提出することからスタート。変更が認められれば問題ありませんが、却下された場合は、取り消しを提訴することも可能です。 ただし、かなりの費用・労力がかかりますから、提訴に踏み切るかどうかは費用効果をよく検討する必要があります。

また、固定資産税の過払いは、還付請求をしなければ還付されません。忘れずに還付請求をしてください。還付請求が承認されれば、地方税法によって定められた上限7.3%の金利(還付加算金)を加えた金額が還付されます。

還付金の計算期間は5年間が一般的です。ただし条件によっては最大15年までさかのぼって還付してくれますので、申請の前に還付期間はしっかりと頭に入れておきましょう。

まとめ

アパートを経営していると、本当にいろいろな税金を支払います。なかでも固定資産税は毎年必ず発生しますし、金額も決して少なくありません。 ですから無駄な税金を支払わないように、今回「あぱたい」がご紹介した「上手な固定資産税とのつき合いかた」をぜひ参考にしてください。

また請求金額が間違っていることはよくあります。登記事項証明書の数字と比較して請求された金額が正しいかどうか、必ずチェックするようにしましょう。

アパート経営で成功するコツは成功者のマネをすること。まずは書籍で節税対策など学びましょう>>アパート経営の本【オススメ厳選5冊】2019年版!不動産投資から税金・経営までの良書

この記事を読んだ方に人気のお役立ち資料