アパート経営でも運転資金を借入する5つのコツ!銀行目線でみる不動産業とは

アパート経営で運転資金はどのくらい必要? 運転資金はいざとなれば融資を受けられる? そんな疑問をお持ちのあなた! 実はアパート経営の運転資金、以下のポイントを押さえているかどうかで結果が変わります。

- 借りられる費用と借りられない費用

- 借りられる人と借りられない人の差

そこで、アパート経営の運転資金について基本的な考えかたを解説! 昨今の経済事情からみえてくるアパート経営における運転資金の可能性、融資を受けるコツなどをお教えします。

目次[非表示]

- 1.アパート経営の運転資金は銀行融資を受けられる?費用別にみる資金調達の可能性

- 2.銀行は “アパート経営は運転資金がかからない” と考える!

- 3.アパート経営も運転資金が必要な時代に!?不動産業や個人大家に対する融資姿勢に変化?

- 4.アパート経営で運転資金を借入する!5つのコツと注意点

- 4.1.【運転資金を借りるコツ1】金融機関に提出する事業計画書の内容

- 4.2.【運転資金を借りるコツ2】今までのアパート経営における業績

- 4.3.【運転資金を借りるコツ3】アパート経営に関する融資と返済の実績

- 4.4.【運転資金を借りるコツ4】運転資金の融資を受ける目的や内容

- 4.5.【運転資金を借りるコツ5】運転資金の融資を受けやすい金融機関かどうか

- 5.アパート経営の運転資金で融資を受けるには「実績」と「事業に役立つ資金」!

- 6.まとめ

アパート経営の運転資金は銀行融資を受けられる?費用別にみる資金調達の可能性

銀行から融資を受けやすいのは「これからアパート経営をはじめる人」です。

アパート経営は金融機関からの融資がキモ。ただ融資を受けやすい人と、融資を受けにくい人がいます。

そもそもアパート経営をはじめるには、状況に応じて資金を調達しなければいけません。また、人それぞれアパート経営における資金調達の目的も異なります。

つまり融資を受ける難易度は、費用の内容で違うのです。

【アパート経営の資金(土地あり)】

- 建物の建築費 (基礎工事や内装など)

- ほかの工事費(設計費や外構、共用部の設備など)

- 銀行のローン手数料や保証料(融資を受ける場合)

- 登記等を司法書士に依頼する費用

- 各種税金(印紙税や登録免許税、不動産取得税など)

- 火災保険料

- 賃貸募集を開始する費用

【アパート経営の資金(土地なし・中古アパート)】

- 「アパート経営をはじめる資金(土地あり)」と同じ費用

- 土地や中古アパートの購入費用

- 解体費用(既存の建物を新築する場合)

- 仲介手数料(土地購入)

【アパート経営を継続させるための運転資金】

- 管理会社への委託費用

- 建物や入居者の管理費用(修繕やハウスクリーニング、家賃集金など)

- 大規模改修の積み立て費用

- 賃貸募集の費用(仲介手数料や広告費など)

- 水道光熱費

- 各種税金(固定資産税や所得税)

- ローンの返済

- 火災保険料(月払いなどの場合)

- その他雑費

ではなぜ、金融機関はアパート経営の運転資金を融資してくれないのでしょうか。

銀行は “アパート経営は運転資金がかからない” と考える!

アパート経営の運転資金として融資が受けづらい理由は、「経営方法の違い」。

まず金融機関は、「賃貸業」と「卸売業」で利益を得るまでのフローについて上図が前提。

卸売業は「資産を仕入れて販売する」業種。銀行から融資を受けなければ成立しません。

対する賃貸業は「最初に資産を手に入れたら仕入れが必要ない」業種。基本的に不動産賃貸業は、運転資金を含めて途中で多額のお金が必要になりません。

って金融機関は、アパート経営で運転資金は必要ないと考えるのです。

ではアパート経営の運転資金が途中で必要になるとしたら、どんな状況が考えられるでしょうか。

- 所得税が上がってしまって納税額が足りない

- 入居募集のために広告費を払いたいけどお金がない

- 設備故障で入居者から苦情が入っているのに修理代がない

- 滞納家賃の回収に多額な訴訟費用が必要になった

- 空室対策のために大がかりなリフォームが必要だけどお金がない

etc……どれもポジティヴな理由とは言い難い状況。アパート経営は運転資金が必要ないはずですから、金融機関は「経営がうまくいっていない? 」とみるのです。

金融機関が融資してくれるのは、「お金を貸したら、お金が増えて返ってくる」と思えるからこそ。

経営状態が芳しくないととらえれば、当然、融資を受けられるはずがありません。

実は、アパート経営の運転資金をまったく借りられないこともありません。 ここ最近で、徐々に銀行の考えかたも変わりつつあると言われているです。

アパート経営も運転資金が必要な時代に!?不動産業や個人大家に対する融資姿勢に変化?

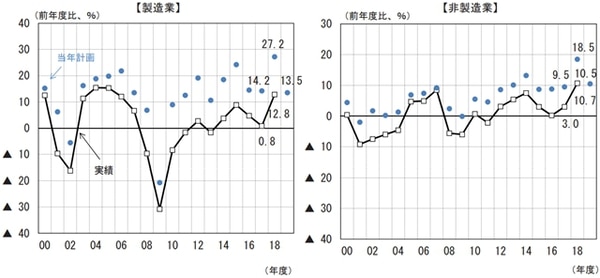

画像引用:日本政策投資銀行 全国設備投資計画調査

実はここ数年、日本全体の経済活動や銀行の姿勢に変化が起こっています。

上図のとおり、オリンピック特需や訪日外国人の増加により設備投資する企業が増えているのです。設備投資の主な理由は、人手不足やインバウンド需要への対応、そして地方再生への取り組みのため。

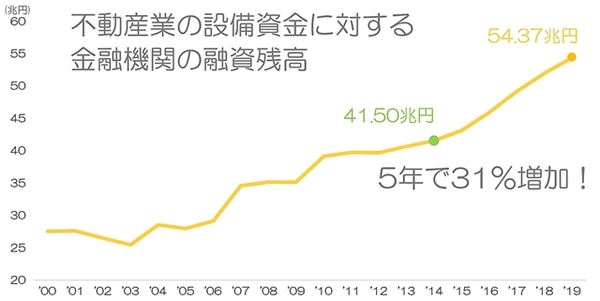

また興味深いことに、仕入れが多くない不動産業においても、設備資金に対する金融機関の融資額が年々伸びています。

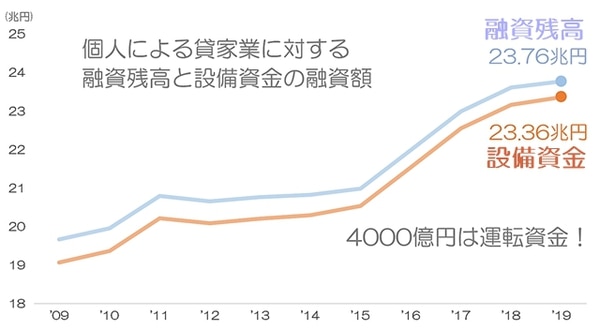

さらに! 個人のアパートローンでも金融機関の設備投資に対する融資が増えています。

下図は「個人のアパートローン残高」と「個人大家の設備資金への融資額」をグラフ化した、日本銀行のデータです。

ご覧のとおり、個人の大家に対する融資額は年々増加。物件の取得費用だけでなく、設備投資にも一定額の融資がおこなわれているのです。

2018年に大問題となった、金融機関や不動産会社による書類改ざん事件の数々。 事件発覚後から金融庁は銀行に対する姿勢を厳しくしており、金融機関も安易にアパートローンの融資ができなくなっています。

アパート経営で運転資金を借入する!5つのコツと注意点

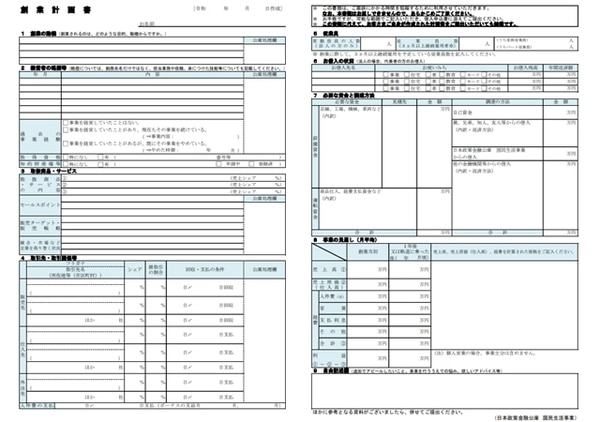

画像引用:日本政策金融公庫

上図は、アパート経営で運転資金の融資を受けるのに必要な「事業契約書」の見本。あくまでひとつの例であり、書類の形式に決まったテンプレートはありません。

事業計画書を含め、アパート経営で運転資金の融資を受けるには以下の要素が重要です。

- 金融機関に提出する事業計画書の内容

- 今までのアパート経営における業績

- アパート経営に関する融資と返済の実績

- 運転資金の融資を受ける目的や内容

- 融資を受けやすい金融機関かどうか

【運転資金を借りるコツ1】金融機関に提出する事業計画書の内容

アパート経営における資金計画や事業計画書がたいへん重要になります。

えばキッチンのリフォームでお金が必要だとします。その際、事業計画書にはリフォームでどのような効果や利益が見込めるかを明確に記載しなければいけません。

事業計画書で融資の是非がまったく違うと言われます。無理に自分で作成せず、税理士や中小企業診断士などの専門家に代行してもらうことも検討したほうがよいでしょう。

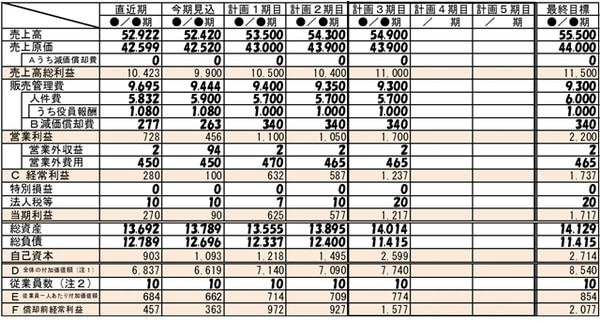

【運転資金を借りるコツ2】今までのアパート経営における業績

画像引用:日本政策金融公庫

事業計画書ではアパート経営の実績を記載したり、別添として作成して提出したりします。

一般的には3~4年黒字が続いていればよいとされています。

形式も上図のとおりである必要はなく、収支計画書等で黒字であるのが確認できれば問題ありません。

【運転資金を借りるコツ3】アパート経営に関する融資と返済の実績

運転資金を融資される際、金融機関はこれまでつき合いがあった人で融資と返済の実績を優先します。

当然、滞納があったり融資直後に即完済したりするなど、約束と違う過去があるとマイナス評価です。

【運転資金を借りるコツ4】運転資金の融資を受ける目的や内容

運転資金の融資を受ける目的や内容は事業計画書に記載していますが、運転資金の融資を受ける際は金融機関の担当者と面談をおこないます。

金融機関の担当者は、必ず「なぜ運転資金が必要なのか」「融資によりなにを実現したいのか」といったことを質問してきます。

「納税のために……」「支払いのために……」とするより、「リフォームして入居率を上げるために! 」としたほうが印象もよいでしょう。

曖昧な回答にならないよう、しっかり説明できるよう準備しておきたいところです。

【運転資金を借りるコツ5】運転資金の融資を受けやすい金融機関かどうか

そもそもアパート経営で運転資金が必要なら、最初から融資の受けやすい金融機関を探さなければいけません。 おすすめは日本政策金融公庫。Twitterでも日本政策金融公庫の融資状況について、不動産投資家により最新事情が報告されています。

日本政策金融公庫は、不動産投資を「賃貸経営」という事業とみています。つまり事業に必要と判断される運転資金であれば、融資を受けられる可能性が高いのです。

アパート経営の運転資金で融資を受けるには「実績」と「事業に役立つ資金」!

最近では、銀行から「運転資金を借りませんか? 」とわざわざ連絡がくるケースが報告されています。また不動産オーナーによっては、あえて運転資金の融資を受けて銀行との取引実績を作った人もいるほど。

そして以下のツイートでは、「実績さえあれば融資を受けられる」と述べられています。

不動産投資家の言葉に共通するのは、とにかく「実績」。

実績も借りる目的もなく、返済が滞りそうな人に金融機関は見向きもしません。

アパート経営で運転資金の融資を受けるなら、事業を前進させるのに役立つ資金ということが重要。

既存のアパート経営を安定させて事業を拡大させる理由づくりさえできれば、アパート経営でも運転資金の融資が受けられると考えましょう。

まとめ

アパート経営は、不動産さえ所有すれば家賃収入が毎月入ってくる安定経営の事業です。基本的に運転資金は自己資金でまかなうべきであり、融資を前提に考えるべきではないと言えます。

それでもアパート経営で運転資金を借りるなら、以下のポイントは必ず押さえておきましょう。

- アパート経営は運転資金を借りる業種ではないと理解する

- 設備投資としてなら運転資金の融資が受けられるかもしれない

- 金融機関の印象をよくするためにアパート経営を安定させる

- 事業計画や融資の目的を明確にして金融機関に融資を打診する

過去の実績が悪く、資金繰りが厳しい「返してくれなさそう」な人は融資を受けられません。そもそも融資を受けられても、返済額が増えるため状況が悪化する可能性すらあります。

不動産業における運転資金の資金使途は、ポジティヴな内容であることが大事です。

空室対策や事業拡大のための資金なら、アパート経営の運転資金として金融機関も融資を積極的に検討してくれるでしょう。