アパート経営でノンリコースローンは利用可能?【用語解説】3つのメリットと個人活用法

アパート経営について調べていると、時折目にする「ノンリコースローン」。

個人向けのローンとしてまだ浸透していませんが、将来的にはアパートローンにノンリコースローンを適用できる可能性があります。

この融資形態が普及すればアパート経営による不動産投資の幅が広がり、資産も守られるのです。

アパート経営の視点からみたメリットデメリットを解説します。

目次[非表示]

ノンリコースローンとは?アパート経営との関係

ノンリコースローン(英語:non-recourse debt, nonrecourse loan、非遡及型融資)とは、返済の原資(元手)とする財産(責任財産)の範囲に限定を加えた貸付方法である。責任財産限定型ローン、責任財産限定特約付ローン、NRL[1]等と呼ぶこともある。

「ノンリコースローン(non-recourse loan)」は、債務者(借り手)が全額返済の責任を負わない融資形態です。ローンの滞納などで所有物件が差し押さえられ、強制売却で債務が残っても債務者は引き続き返済義務を負わないのが特徴。

「リコース(recourse)」には「償還請求」という意味も含まれるため、全額返済の請求を受けないローンととらえてもよいでしょう。 ノンリコースローンに対して、一般的なアパートローンが「リコースローン」。

所有物件を強制売却されたあとの残債は、引き続き債務者が返済義務を負います。 ただノンリコースローンは、主に以下のような事業で活用されるのが一般的です。

- J-REIT

- 不動産投資クラウドファンディング

- その他不動産特定共同事業

証券化不動産は少額で不動産投資をおこないたい人や分散投資をしたい人などが対象です。ノンリコースローンは海外不動産投資によく使われています。

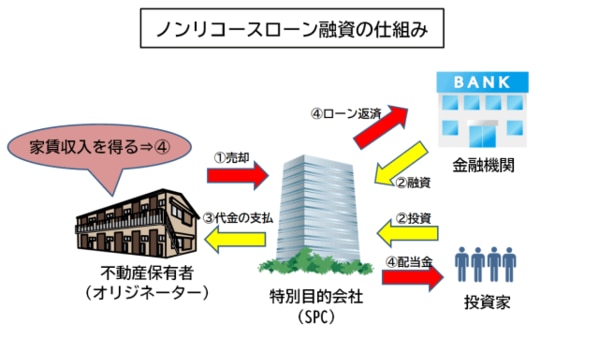

- 不動産保有者(オリジネーター)がSPCに不動産を売却

- SPCは投資家たちから集めた資金や、金融機関からノンリコースローンの融資をもとに不動産を購入

- SPCは不動産売却代金を不動産保有者(オリジネーター)に支払う

- SPCは購入した不動産のキャッシュフロー(家賃収入など)で投資家に配当・ローンの返済

ノンリコースローンは、もともと欧米からはじまった融資形態。不動産を証券化して投資家から資金を集める事業で利用されています。日本でも少しずつ普及しはじめていますが、一般的なアパートローンで活用されるケースは多くありません。

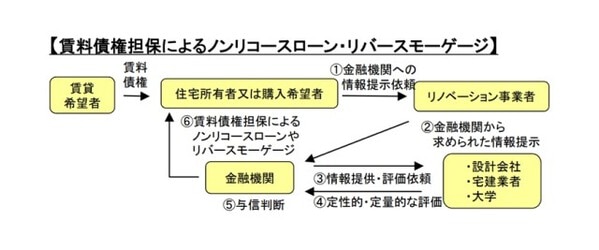

アパート経営のノンリコースローンは画期的!

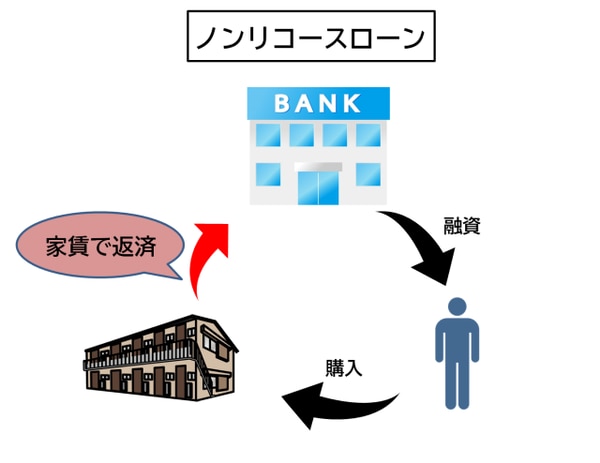

主に証券化不動産で利用されるノンリコースローンに対し、一般的なアパートローンで活用されるノンリコースローンは下図のような仕組みです。

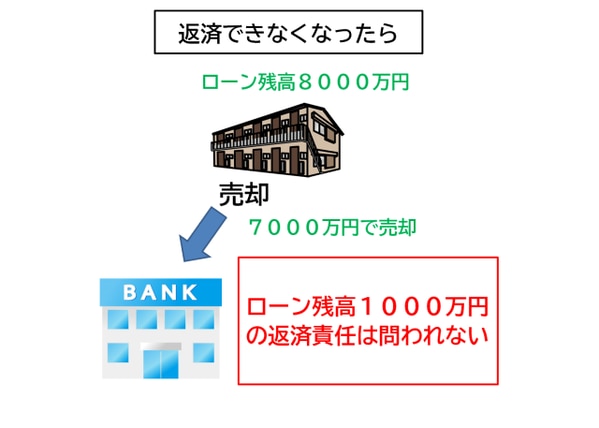

ノンリコースローンの返済原資は家賃のみ。つまり返済ができなくなったとしても、借りた人の給与やほかの財産で返済する必要がないのです。

よってローンの返済ができなくなってアパートを売却することになった場合、売却額が返済額を下回っても残債の返済責任を負いません。

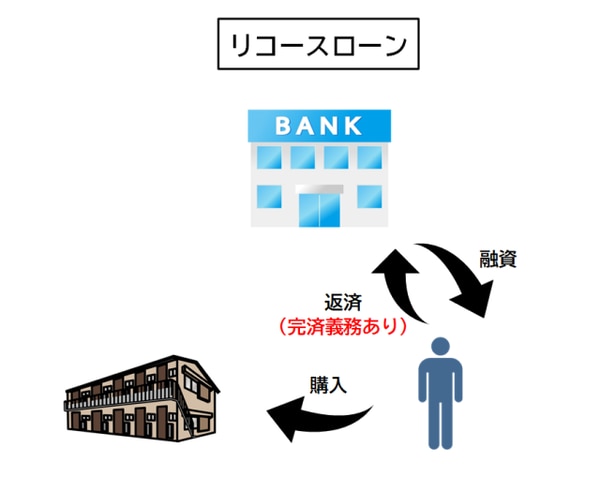

住宅ローンなどをはじめとしたリコースローンだと、返済の原資は借りた人の全財産が対象です。返済できなくなったら担保の不動産を売却し、それでも返済額が残るなら債務者は別の資産で完済させないといけません。

- リコースローン:銀行は人(企業)にお金を貸している

- ノンリコースローン:銀行は不動産にお金を貸している

と解釈するとわかりやすいです。

アパート経営でノンリコースローンをつかうメリットデメリット

ノンリコースローンは借り手側のメリットが大きい反面、貸し手側のリスクが大きいというデメリットがあります。

ノンリコースローンの3つのメリット

1.担保不動産以外の資産が守られる 担保であるアパート以外の物件が守られれば経営の立て直しが容易。そのため複数の物件を所有してアパート経営事業を拡大しやすくなります。

2.保証人が不要 貸し手側は担保となる不動産に対して融資するので、基本的に保証人は必要ありません。

3.審査時は担保不動産以外の資産を問わない あくまで不動産の収益性や資産価値に融資するため、借り手の収入額や勤め先の規模などが不要。

ノンリコースローンの4つのデメリット

1.金利が高い ノンリコースローンは一般的なアパートローンより金利が高めです。また融資額は最低10億円という金融機関が多いので、たとえ低金利でも返済額は高額になります。

2.返済期間が短い 一般的なアパートローンは、借入期間を最高35年まで設定できる金融機関がほとんど。ノンリコースローンは3~5年と短期に設定されています。金融機関も物件価格の変動リスクを最小限に抑える必要があるため、短期設定にせざるを得ないのです。

3.審査が厳しい ここでいう審査は借り手側の審査ではなく、担保物件に対する評価です。ノンリコースローンはお金を貸す側のリスクが大きいローン商品。そのため返済資源となる担保物件が厳密に審査されます。

4.融資条件が不利 金融機関側のリスク対策のため、契約書に記載される融資条件もお金を貸す側に有利な内容になります。 詳しくはノンリコースローンの注意ポイントで説明します。

個人がアパート経営でノンリコースローンをつかう方法

現在のノンリコースローンは原則的に法人が対象で、個人に向けて提供している金融機関はほとんどありません。

ただ一部では、アパート建築会社と銀行が業務提携してノンリコースローンを取り扱っている事例もあります。 事例紹介>>【シノケン】東京スター銀行と提携ノンリコースローン展開

基本的にノンリコースローンは融資額10億円以上の事業性が高い案件が対象。アパート経営で個人がノンリコースローンを組むのはむずかしいのが現状です。

個人向けノンリコースローン!三井住友銀行「直担アパートローン(責任財産限定特約型)」

個人に向けた唯一のノンリコースローンとして、三井住友銀行の『直担アパートローン(責任財産限定特約型)』があります。

画像引用:三井住友銀行

主な商品内容は以下のとおりですが、手数料や金利などの詳細は添付のリンクから確認されることをオススメします。

融資の使用制限 |

アパートの建築・購入・リフォーム ※借り換えは不可 |

融資額 |

物件の担保評価で制限 |

融資期間 |

最長35年 |

保証料 |

不要 |

保証人 |

不要(ただし原則として法定相続人1名) |

留意事項 |

・借入期間中に家賃収入などの状況に関する資料を提出 ・返済原資は物件の収益に限定 ・担保物件以外に請求をしない |

商品説明書 |

なお商品名の「責任財産限定特約」とは、ノンリコースローンにつけられる特約。「債権者と債務者の間で返済責任の範囲をあらかじめ取り決めます」という意味になります。

つまり前述で解説した「返済原資は家賃、ローンが返せなければ担保不動産を売却するのみ」という約束を契約書に書くのです。

ノンリコースローンの注意ポイント

ノンリコースローンには責任的財産限定特約に加え、「コベナンツ」という制約条項があります。

【コベナンツ(制約条項)の一例】

- 責任財産の純資産額を維持すること

- 責任財産の担保提供を禁止

- 責任財産の収益に関する資料(決算書など)を提出すること

ほかにもローン残高が担保価値を著しく上回ったら2週間以内の返済で担保価値を下げなければならないなど、貸し手側のリスクを考慮した文言などがあります。

【実例紹介】日本でノンリコースローンが広まるかも!?

欧米や英国に加え、フィリピンやマレーシアならノンリコースローンは一般的な金融商品です。

これから日本でもノンリコースローンは普及するのかな?

ノンリコースローンはお金を貸す側のリスクが高い商品。よほど収益性のあるアパート経営事業でない限り、積極的にノンリコースローンを提供する金融機関は少ないでしょう。

しかし現在の金融機関は、シェアハウスやサブリース業者のトラブルを発端とした不正融資事件により不動産向け融資が厳しい状況。 よって新たな融資先を開拓するため、ノンリコースローンを商品化する銀行が増える可能性もゼロではありません。

現在の銀行業界は貸し手側の審査能力や責任が求められ、金融庁は顧客本位の業務運営(フィデューシャリー・デューティ)を掲げています。

そう考えるとノンリコースローンはこれからの時代に合っている商品と言えるでしょう。

ノンリコースローンで中古住宅を再生!「住宅ストック維持・向上促進事業」

国土交通省がおこなっている「住宅ストック維持・向上促進事業」では、一般住宅の改修や空き家再生にノンリコースローンを活用する事業構想が多くあります。

「住宅ストック維持・向上促進事業」とは (1) 良質住宅ストック形成のための市場環境整備促進事業 (2) 消費者の相談体制の整備事業 (3) リフォームの担い手支援事業

【事例①】

行政、大学、設計会社、金融機関が一体となって空き家対策を進める「山形リノベーションまちづくり推進協議会」。東北芸術工科大学を事務局に置く、山形市の活性化に一翼担おうという団体です。

同協議会では金融機関のノンリコースローンやリバースモーゲージなど、金融商品による資金調達を取り組みの一環としています。

画像引用:国土交通省「リノベーション住宅の普及促進のための市場環境整備事業」

山形リノベーションまちづくり推進協議会はこれまでに、古い旅館をシェアハウスとして再生させた実績のある団体。ほかにもシンポジウムや「まち歩き物件巡回ツアー」など、さまざまな取り組みをおこなっています。

【事例②】

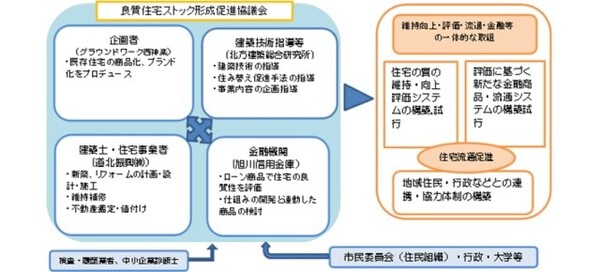

特定非営利法人グラウンドワーク西神楽を代表とする「西神楽地域良質住宅ストック形成促進協議会」。

過疎化が進むエリアの再生を目的に既存住宅の資産価値向上、それに対する金融支援の仕組みを開発するなどの取り組みをおこなっています。

画像引用:特定非営利法人グラウンドワーク西神楽

もちろんノンリコースローンを含めた金融商品の開発も取り組みのひとつ。同協議会は旭川信用金庫との連携により「暮らし易い西神楽住宅」の提供を図っています。

画像引用:特定非営利法人グラウンドワーク西神楽

国、民間団体、事業者、金融機関の連携による新たな取り組みは、中古住宅の品質向上による空き室対策に大きく貢献します。

ノンリコースローンが各事業で活用されているとわかれば、今後アパート経営や一般の住宅ローンなどにも波及していく可能性もゼロではないでしょう。

空室対策には、Wi-Fi無料インターネット導入がおすすめです。 詳しくはこちら>>アパート経営に無料Wi-Fiインターネット【大家の感想付】宅建士が5つのポイントを解説

まとめ

いま現在、ノンリコースローンは比較的に大きな事業にのみ採用するスタンスです。そのいっぽうで金融機関や行政は、個人にもノンリコースローンを提供していく姿勢がみられます。

今後アパートローンにも普及が進めば大家さんはもちろん、アパートを相続するお子さんにとってもビジネスの幅がさらに広がるのではないでしょうか。